Pour trouver une assurance automobile au meilleur prix et souscrire un contrat, il est important de faire une simulation de devis d'assurance auto. LegiPermis.com vous propose de faire un devis en ligne en comparant près de 200 offres d'assurance auto. Ce devis est immédiat, gratuit et sans engagement.

Qu'est-ce qu'un devis assurance auto ?

Un devis d'assurance automobile est un document simplifié mentionnant les conditions d'accès à une offre d'assurance auto avec le montant de la prime d'assurance annuelle assureur par assureur dans le cadre d'un tableau comparatif avec les éléments suivants :

- la formule d'assurance, 3 choix en principe : au tiers, intermédiaire ou tous risques. Plus un véhicule à une valeur importante, plus nous vous conseillons de prendre un contrat tous risques. A l'inverse une voiture d'occasion avec une cote auto faible pourra être couverte par une assurance auto au tiers avec juste la responsabilité civile.

- les garanties et options : il s'agit des garanties optionnelles comprises dans l'offre comme le bris de glace, le vol, la garantie incendie, la garantie 0km ou dépannage assistance avec un véhicule de remplacement.

- les franchises auto : c'est la somme à payer quoi qu'il arrive en cas de sinistre.

- le tarif d'assurance auto : ce tarif est exprimé en euros par mois ainsi que le prix annuel (la prime d'assurance sur 12 mois). Le prix peut varier d'un assureur à l'autre avec des garanties équivalentes, c'est pour cela qu'il faut comparer.

L'assurance auto est obligatoire pour tout véhicule à moteur même si ce dernier ne roule pas. La garantie responsabilité civile, comprise au moins dans chaque contrat d'assurance auto au tiers, est la seule garantie obligatoire lorsque vous devez assurer votre voiture ou votre moto. Seuls les dégâts causés à des tiers sont couverts dans ce cas.

En France le tarif d’une assurance automobile est libre. Les compagnies d’assurance définissent le prix de leur choix en fonction de leurs critères en accord avec le Code des assurances. C’est à vous de choisir et de comparer pour obtenir une assurance moins chère avec le bon niveau de garantie en fonction de votre situation et de votre véhicule.

Faire un devis ne vous engage à rien et est totalement GRATUIT. Le mieux est de comparer tout en regardant avec attention le niveau de garantie proposé par les compagnies d'assurance en direct. ➤ Faire une simulation immédiatement

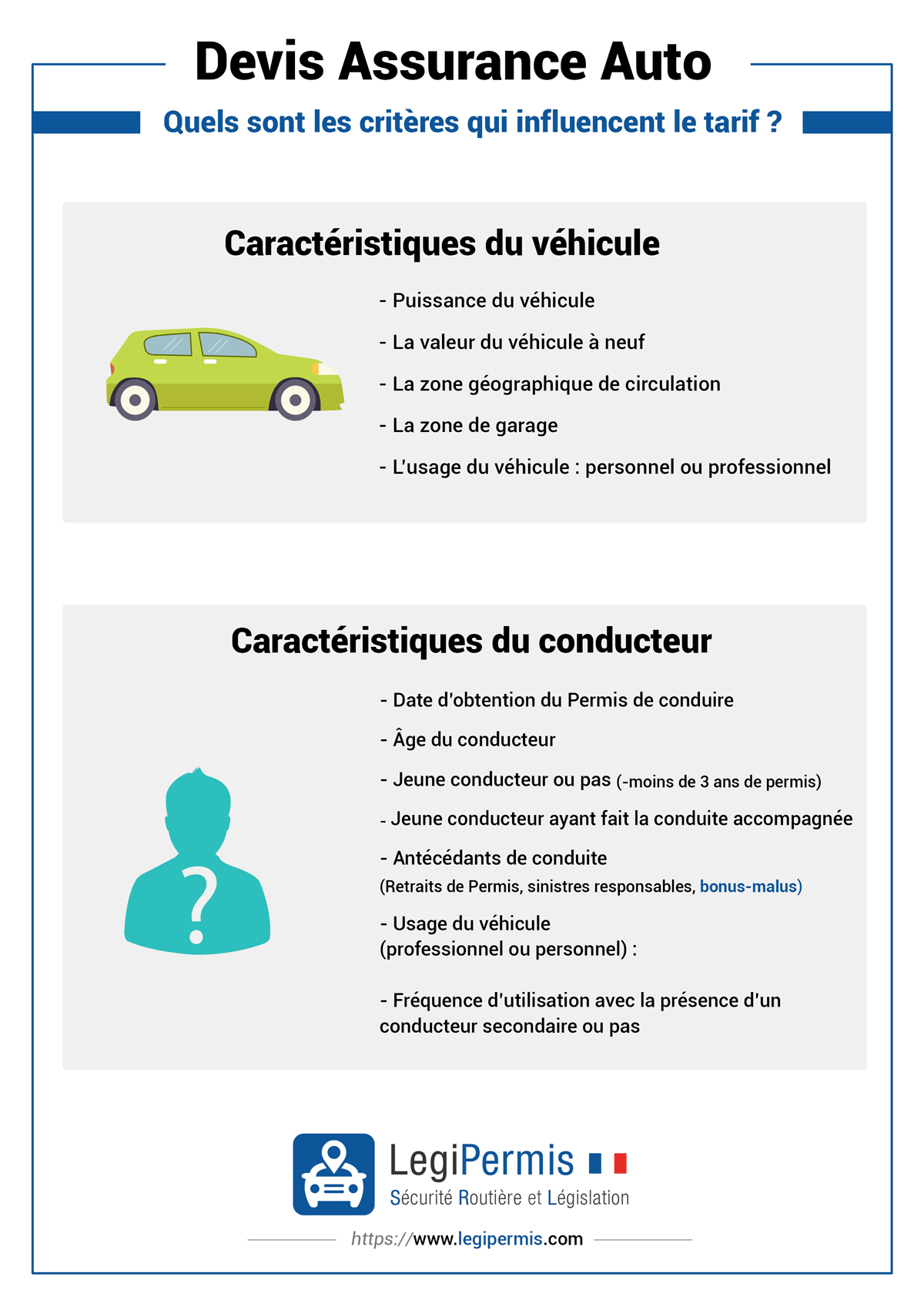

De quoi dépend le tarif d'assurance auto ?

Les tarifs de l'assurance voiture dépendent des critères suivants :

- Du type de contrat : en fonction des formules d'assurance : assurance au tiers, intermédiaire ou formule tous risques, le prix de la prime d'assurance varie.

- Le montant de la franchise dans le contrat, des franchises plus élevées permettent de faire baisser le prix de l'assurance.

- Du conducteur : bonus-malus, bon conducteur, antécédent avec sinistre responsable et/ou retraits de permis, majorations exceptionnelles (alcool au volant, stupéfiants etc.), âge, assurance après la conduite accompagnée, ancienneté du permis (jeune conducteur ou non), zone de garage.

- Du véhicule à assurer : valeur de la voiture neuve, âge du véhicule, puissance de l'auto, voiture d'occasion, voiture de collection, coût moyen des réparations constaté par l'assureur, l'emplacement de stationnement c'est-à-dire la zone de garage.

- Le type d’usage du véhicule : personnel ou professionnel.

- Assurance au kilomètre : Certains assureurs proposent une assurance au km à la carte qui implique l'installation d'un boitier électronique à la charge de l'assureur.

Quels sont les éléments nécessaires pour faire un devis auto ?

Pour faire un devis d'assurance automobile, il faut fournir les éléments suivants :

- La puissance fiscale, le modèle, la motorisation (essence ou diesel), la cylindrée;

- L'âge, la valeur et le mode d'achat de la voiture (neuf, occasion, LOA)

- Le mode de financement du véhicule le cas échéant

- Le numéro d'immatriculation si le véhicule est déjà en circulation

- La date de mise en circulation du véhicule

- Le kilométrage s'il s'agit d'une voiture d'occasion

- Les équipements de sécurité comme l'ABS, les airbags ou les caméras de recul

- Le nombre de kilomètres que vous parcourez chaque année

- L'emplacement de stationnement la nuit (la zone de garage)

- L'emplacement de votre lieu de travail

- Vos informations comme votre âge ou votre profession

- Savoir si vous avez des enfants à charge

- La date d'obtention du permis de conduire

- Le type de permis : Permis B auto, Permis A moto;

- Le type d'usage de votre véhicule (personnel ou professionnel ou mix des deux)

- Vos antécédents de conduite (suspension de permis, permis annulé, accidents responsables etc.)

- Votre bonus-malus accessible sur votre relevé d'information d'assurance

Le mieux est d'avoir son permis de conduire, sa carte grise (certificat d'immatriculation) et son relevé d'information.

Si vous n'avez pas tous les éléments techniques du véhicule (puissance, cylindrée, modèle etc.), il est tout de même possible de faire un devis en ligne en 5 minutes sur LegiPermis à partir de votre numéro d'immatriculation. ➤ Faire une simulation immédiatement