Le relevé d'information d'assurance auto récapitule votre historique contractuel utile, votre bonus-malus et les sinistres retenus sur la période de référence. Très souvent demandé lors d'un changement d'assureur, il sert aussi à comprendre votre tarification, à corriger une erreur et, depuis 2025, à justifier plus facilement votre parcours d'assurance dans un cadre européen harmonisé.

Qu'est-ce qu'un relevé d'information d'assurance auto ?

Le relevé d'information d'assurance auto est le document délivré par l'assureur qui synthétise les éléments utiles d'un contrat d'assurance auto. Il identifie le véhicule assuré, les conducteurs déclarés, le coefficient de réduction-majoration et les sinistres pris en compte par l'assureur.

En droit français, le relevé d'information d'assurance reste encadré par les articles 12 et 13 de l'annexe à l'article A. 121-1 du Code des assurances. Ces textes organisent notamment la remise du document à l'assuré et le contenu minimal relatif au contrat, au bonus-malus et aux sinistres survenus au cours des cinq périodes annuelles précédant son établissement.

Autrement dit, le relevé d'information d'assurance ne retrace pas toute votre vie d'assuré. Il se concentre sur la période récente utile à l'appréciation du risque, ce qui explique qu'il soit si souvent demandé lors d'un changement d'assurance ou d'une demande de devis.

À ne pas confondre avec le RII et le RIR

Le relevé d'information d'assurance auto ne doit pas être confondu avec le relevé d'information intégral (RII) ni avec le relevé d'information restreint (RIR). Ces deux documents concernent le permis à points et l'historique administratif du conducteur, pas l'assurance automobile.

Le RII détaille notamment les retraits et récupérations de points, alors que le RIR sert surtout à justifier la validité de vos droits à conduire. Si votre assureur vous demande un relevé d'information, il s'agit bien d'un document d'assurance, et non d'un document du permis.

Que contient le relevé d'information ?

Le relevé d'information d'assurance auto contient les informations imposées par le Code des assurances, auxquelles s'ajoutent parfois des précisions de présentation propres à chaque compagnie. Le socle commun reste cependant stable d'un assureur à l'autre.

- la date de souscription du contrat d'assurance automobile ;

- le numéro de contrat ;

- les éléments d'identification du véhicule assuré, comme l'immatriculation, la marque et le modèle ;

- les informations du souscripteur, du conducteur principal et, le cas échéant, du conducteur secondaire ;

- les sinistres survenus au cours des cinq périodes annuelles précédant l'établissement du relevé ;

- le coefficient de réduction-majoration appliqué à la dernière échéance annuelle ;

- la date d'arrêté des informations figurant sur le document.

Le coefficient bonus-malus (CRM)

Le coefficient de réduction-majoration, souvent appelé bonus-malus, figure parmi les éléments les plus consultés du relevé d'information d'assurance. Il permet au nouvel assureur d'apprécier votre antécédent de conduite assuré et d'ajuster la prime d'assurance proposée.

Le CRM mentionné sur le relevé correspond à celui appliqué à la dernière échéance annuelle du contrat. Il ne faut pas le confondre avec une estimation commerciale. C'est une donnée contractuelle utile pour comparer les offres, contrôler votre tarif et détecter une éventuelle erreur de calcul.

Les sinistres

Le relevé d'information d'assurance auto mentionne les sinistres survenus au cours des cinq périodes annuelles précédant l'établissement du document. L'assureur y précise en principe la date du sinistre, sa nature, la part de responsabilité retenue et le conducteur concerné.

Cette présentation est importante, car tous les sinistres n'ont pas les mêmes conséquences sur le bonus-malus. Pour mieux comprendre les effets d'un accident, d'un vol ou d'un bris de glace sur votre prime, vous pouvez consulter notre guide sur les sinistres pris en compte dans le malus.

Conducteur principal et conducteur secondaire

Le relevé d'information identifie le souscripteur du contrat, le conducteur principal et, le cas échéant, le conducteur secondaire. Il peut mentionner leurs nom, prénom, date de naissance, ainsi que les références du permis de conduire selon la présentation de l'assureur.

Cette partie est utile lorsqu'un conducteur secondaire devient conducteur principal. Elle permet au nouvel assureur de vérifier si un historique d'assurance existe déjà et d'éviter qu'il soit assimilé à tort à un conducteur sans antécédent assuré.

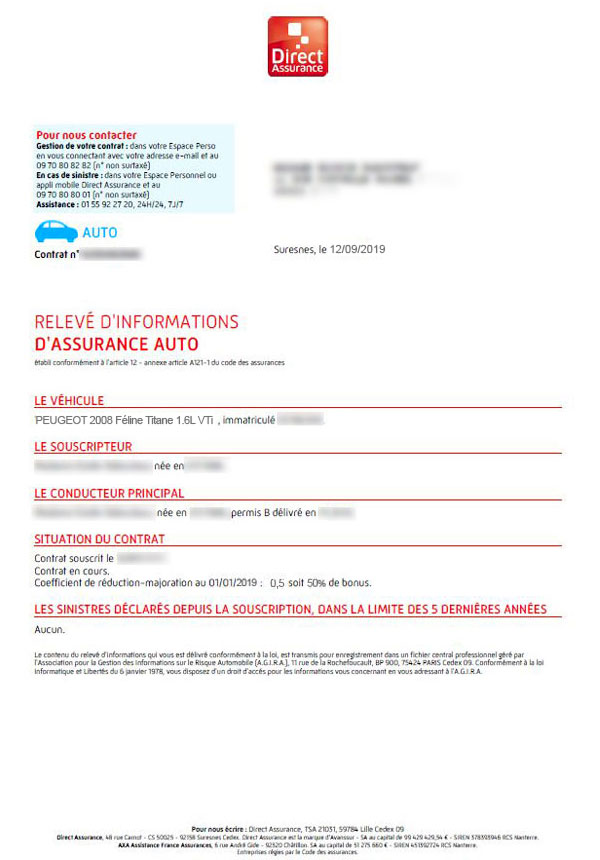

Exemple visuel : comment lire un relevé d'information

Sur un relevé d'information d'assurance auto classique, la lecture se fait souvent par blocs : l'assureur et le numéro de contrat en haut, les conducteurs et le véhicule au centre, puis le bonus-malus, les sinistres et la date d'arrêté des informations. Avant de l'envoyer à un nouvel assureur, vérifiez surtout le véhicule concerné, le CRM, les sinistres indiqués et la date du document.

Le nouveau relevé d'information européen (2025)

Le relevé d'information d'assurance auto a évolué avec l'arrêté du 13 janvier 2025, applicable à compter du 24 juillet 2025, qui met le droit français en cohérence avec le règlement d'exécution (UE) 2024/1855. Le document reste français dans son fondement juridique, mais son modèle est désormais harmonisé à l'échelle européenne.

Le règlement européen prévoit un modèle commun de claims-history statement reconnaissable dans toute l'Union. Il organise l'identification de l'émetteur, du souscripteur, du véhicule, du contrat et des sinistres pris en compte sur une période d'au moins cinq ans.

Ce qui change concrètement

Concrètement, l'harmonisation vise surtout la lisibilité du relevé d'information lorsque vous changez d'assureur ou de pays. Le modèle standardise les rubriques, les dates, l'identification du pays de l'émetteur et la présentation des informations relatives au contrat et aux sinistres.

Pour les sinistres, le modèle européen retient des informations synthétiques. En France, les assureurs continuent toutefois d'utiliser, dans le cadre du Code des assurances, des données plus détaillées utiles au calcul du bonus-malus.

Quels avantages pour les conducteurs ?

Pour l'assuré, le principal intérêt du relevé d'information européen est de pouvoir justifier plus facilement son historique d'assurance hors de France. Cela peut être utile en cas d'expatriation, de retour en France après une période dans un autre pays de l'Union ou de situation de frontalier.

Elle doit aussi limiter les incompréhensions lorsque le nouvel assureur n'est pas habitué au modèle français. En pratique, elle ne dispense pas toujours de fournir des pièces complémentaires, mais elle facilite la reconnaissance du document.

À quoi sert le relevé d'information ?

Le relevé d'information d'assurance auto sert à prouver votre historique assuré auprès d'un nouvel assureur, à vérifier les données utilisées pour calculer votre prime et à fluidifier un changement de contrat.

Justifier son bonus-malus auprès d'un nouvel assureur

Lors d'une nouvelle souscription, le relevé d'information permet à l'assureur de vérifier rapidement le coefficient de réduction-majoration déclaré. Cela évite qu'un devis soit établi sur une base erronée, puis corrigé à la hausse après contrôle.

Faciliter le changement d'assurance

Le relevé d'information est généralement demandé lors d'un changement d'assurance auto. En pratique, il est très souvent nécessaire pour permettre au nouvel assureur d'apprécier le risque, d'identifier les sinistres récents et de reprendre correctement votre situation contractuelle.

Comparer les offres et obtenir un devis personnalisé

Plus les informations fournies sont précises, plus le devis d'assurance est cohérent. C'est particulièrement vrai lorsque vous utilisez un comparateur d'assurance auto ou une simulation en ligne.

Garantir la transparence entre assureur et assuré

Le relevé d'information vous permet enfin de contrôler les données conservées par l'assureur. Si un sinistre est mal qualifié, si un conducteur n'est pas correctement identifié ou si le bonus-malus paraît incohérent, ce document constitue le point de départ d'une contestation utile.

Comment obtenir son relevé d'information ?

Obtenir un relevé d'information d'assurance auto est en principe simple. Le document peut être récupéré en ligne, demandé par téléphone ou sollicité par écrit.

Via l'espace client en ligne

De nombreux assureurs mettent le relevé d'information assurance à disposition dans l'espace client. C'est aujourd'hui la méthode la plus rapide pour un assuré qui a besoin d'un document récent afin de finaliser un devis ou un changement d'assurance.

Par e-mail ou courrier

Vous pouvez aussi demander le relevé d'information par e-mail ou par courrier. Cette voie est utile si vous souhaitez conserver une trace datée de la demande.

Par téléphone

La demande par téléphone reste possible dans beaucoup de compagnies. En pratique, le conseiller vous invitera souvent à confirmer la demande en ligne ou par écrit, puis à recevoir le document par e-mail.

Envoi automatique à l'échéance annuelle

Certaines compagnies transmettent automatiquement le relevé d'information d'assurance auto à l'échéance annuelle du contrat, souvent avec l'avis d'échéance. Cette pratique n'est pas uniforme, mais elle reste fréquente chez de nombreux assureurs.

Délai légal : 15 jours maximum

En application de l'article 12 de l'annexe à l'article A. 121-1 du Code des assurances, l'assureur dispose d'un délai maximum de 15 jours pour adresser le relevé d'information à l'assuré qui en fait la demande. Si le document tarde, mieux vaut formuler une relance écrite datée.

Modèle de lettre de demande de relevé d'information

Si vous ne trouvez pas votre relevé d'information assurance en ligne, vous pouvez adresser une demande simple à votre assureur. L'essentiel est d'identifier clairement le contrat concerné et le véhicule assuré.

Objet : demande de relevé d'information d'assurance auto

Madame, Monsieur,

Je vous remercie de bien vouloir m'adresser mon relevé d'information d'assurance auto concernant le contrat n° [numéro de contrat], souscrit pour le véhicule [immatriculation, marque et modèle].

Je souhaite recevoir ce document à l'adresse e-mail / postale suivante : [coordonnées].

Je vous remercie de faire le nécessaire dans le délai prévu par l'article 12 de l'annexe à l'article A. 121-1 du Code des assurances.

Veuillez agréer, Madame, Monsieur, l'expression de mes salutations distinguées.

[Nom, prénom]

[Adresse]

[Téléphone]

[E-mail]

Conseil pratique : évitez de demander un « relevé intégral » ou un « relevé restreint » à votre assureur, car ces expressions renvoient au permis à points. En revanche, vous pouvez préciser si vous souhaitez le relevé le plus récent, le relevé attaché à un contrat précis ou le document couvrant la période utile à un changement d'assurance.

Peut-on s'assurer sans relevé d'information ?

Oui, il est parfois possible de souscrire une assurance auto sans relevé d'information, mais la situation dépend du profil du conducteur et de la politique commerciale de l'assureur. L'absence de document ne bloque pas systématiquement la souscription, mais elle complique souvent l'appréciation du risque.

Jeune conducteur jamais assuré

Un jeune conducteur qui n'a jamais été assuré en son nom n'a évidemment pas de relevé d'information à présenter. L'assureur tarifie alors le contrat comme une première assurance, avec le cas échéant une surprime pour conducteur novice.

Conducteur secondaire devenant principal

Lorsqu'un conducteur secondaire devient conducteur principal, il n'a pas toujours un historique complet à son nom. Le relevé du contrat antérieur peut toutefois aider à documenter ce parcours assuré.

Reprise après plus de 2 ans sans assurance

Après une longue interruption d'assurance, l'ancien relevé d'information peut être jugé trop ancien pour une nouvelle souscription. Certains assureurs réévaluent alors le profil presque comme un dossier sans historique récent.

Conséquences possibles

Sans relevé d'information assurance, l'assureur peut appliquer une tarification plus prudente, demander des justificatifs complémentaires ou refuser certaines formules. Cela ne signifie pas automatiquement que vous serez considéré comme un conducteur à risque, mais l'absence d'historique récent est rarement neutre sur la prime.

Durée de validité du relevé d'information

Le relevé d'information d'assurance auto n'a pas de durée légale de validité à proprement parler. En revanche, dans la pratique, un assureur qui étudie une nouvelle souscription demande souvent un document récent afin de limiter le risque d'écart entre le dossier transmis et la situation actuelle.

En pratique, un relevé de moins de 3 mois est fréquemment demandé. Si votre document est plus ancien, l'assureur peut vous demander une version actualisée pour vérifier qu'aucun sinistre ou changement de situation n'est intervenu depuis son établissement.

Les risques du faux relevé d'information

Produire un faux relevé d'information d'assurance auto, modifier un document authentique ou transmettre un document falsifié à un assureur expose à des risques sérieux. Sur le plan pénal, le faux et l'usage de faux sont punis par l'article 441-1 du Code pénal, qui prévoit actuellement jusqu'à 3 ans d'emprisonnement et 45 000 euros d'amende.

Sur le plan assurantiel, une fausse déclaration intentionnelle peut aussi entraîner la nullité du contrat dans les conditions prévues par l'article L. 113-8 du Code des assurances. Même en dehors d'un faux matériel, une présentation mensongère de votre bonus-malus ou de vos sinistres peut donc avoir des conséquences lourdes.

Contester une erreur sur son relevé d'information

Si vous repérez une erreur sur votre relevé d'information assurance, il est préférable d'agir rapidement. Une mention erronée peut concerner le coefficient bonus-malus, la date d'un sinistre, la part de responsabilité retenue, le conducteur impliqué ou le véhicule concerné.

Commencez par demander une rectification écrite à l'assureur en joignant tout justificatif utile : relevé antérieur, courrier d'indemnisation, avis d'échéance, constat ou échange avec le gestionnaire sinistre. Demandez explicitement l'émission d'un relevé d'information corrigé.

Si l'erreur a déjà eu des conséquences sur un devis ou sur un changement d'assurance, conservez la preuve du préjudice subi. Cela facilitera, si nécessaire, une réclamation plus complète.

Changement d'assurance et résiliation

Le relevé d'information d'assurance auto est très souvent utilisé au moment d'une résiliation puis d'une nouvelle souscription. Il sert de passerelle entre l'ancien et le nouvel assureur pour éviter les incohérences sur le bonus-malus ou les sinistres déclarés.

Résiliation infra-annuelle (loi Hamon)

Après un an de contrat, la résiliation infra-annuelle est possible sans frais ni pénalités dans les conditions prévues par le Code des assurances. C'est le mécanisme couramment associé à la loi Hamon, qui a simplifié le changement d'assurance auto après la première année.

Rôle du nouvel assureur dans les formalités

En assurance auto, le nouvel assureur effectue en pratique les formalités de résiliation pour le compte de l'assuré afin d'éviter toute rupture de couverture. Le relevé d'information aide alors à reprendre la bonne situation tarifaire dès la souscription du nouveau contrat.

Inscription au fichier AGIRA après résiliation

En cas de résiliation du contrat, certaines informations peuvent être inscrites dans le fichier des résiliations automobile géré par l'AGIRA. Ce fichier ne se limite pas à la fraude. Il sert aux assureurs adhérents à vérifier certaines déclarations lors d'une nouvelle souscription et à apprécier l'historique récent de résiliation.

Les motifs d’inscription peuvent notamment concerner :

- un non-paiement ;

- une déclaration inexacte du risque ;

- une résiliation après sinistre ;

- dans certains cas, une résiliation à l’initiative de l’assuré.

La durée de conservation n’est pas uniforme :

- 2 ans dans certaines situations ;

- jusqu’à 5 ans, notamment pour certaines résiliations après sinistre.

En cas de résiliation pour non-paiement, l'inscription prend fin après régularisation selon les règles applicables au fichier. Une inscription AGIRA n'interdit pas automatiquement toute nouvelle assurance, mais elle peut rendre l'accès à certains contrats plus difficile.

En cas de difficulté avec l'assureur

Même en cas de désaccord, le relevé d'information doit être délivré dans les conditions prévues par les textes. Si l'assureur tarde à répondre, transmet un document incomplet ou refuse la rectification demandée, mieux vaut suivre une méthode claire.

Commencez par adresser une réclamation écrite au service client ou au service réclamation de l'assureur. Exposez les faits, la date de votre demande, le numéro du contrat et l'objet précis du litige.

Si la réponse n'est pas satisfaisante, ou en l'absence de réponse dans un délai de deux mois, vous pouvez ensuite saisir le médiateur compétent de l'assurance. Cette saisine intervient après la phase de réclamation interne, et non en première intention.

FAQ — Questions fréquentes sur le relevé d'information

Vous pouvez généralement obtenir votre relevé d'information assurance auto depuis l'espace client, par e-mail, par courrier ou par téléphone. L'assureur doit l'adresser dans un délai maximum de 15 jours après la demande.

Il n'existe pas de durée légale de validité. En pratique, un nouvel assureur demande souvent un relevé d'information de moins de 3 mois pour s'assurer que la situation n'a pas changé.

Oui, cela peut être possible pour un jeune conducteur, un conducteur n'ayant jamais été assuré à son nom ou après une longue interruption. En revanche, l'assureur peut demander d'autres justificatifs et appliquer une tarification plus prudente.

Le relevé d'information concerne l'assurance auto. Le relevé d'information intégral, lui, concerne le permis à points et le dossier administratif du conducteur. Ce sont donc deux documents différents, délivrés par des organismes différents.

Depuis le 24 juillet 2025, le modèle du relevé d'information est harmonisé au niveau européen afin de rendre le document plus lisible entre États membres. Il conserve toutefois des particularités nationales, notamment pour le bonus-malus français.

Il faut commencer par une réclamation écrite auprès de l'assureur. Si la réponse n'est pas satisfaisante, ou en l'absence de réponse après deux mois, vous pouvez ensuite saisir le médiateur compétent.

Un faux relevé peut relever du faux et de l'usage de faux au sens de l'article 441-1 du Code pénal. Il peut aussi entraîner la nullité du contrat en cas de fausse déclaration intentionnelle à l'assureur.

Oui. Vous pouvez demander une rectification écrite à l'assureur, en joignant les justificatifs utiles. Si le litige persiste, une réclamation puis une médiation peuvent être envisagées.