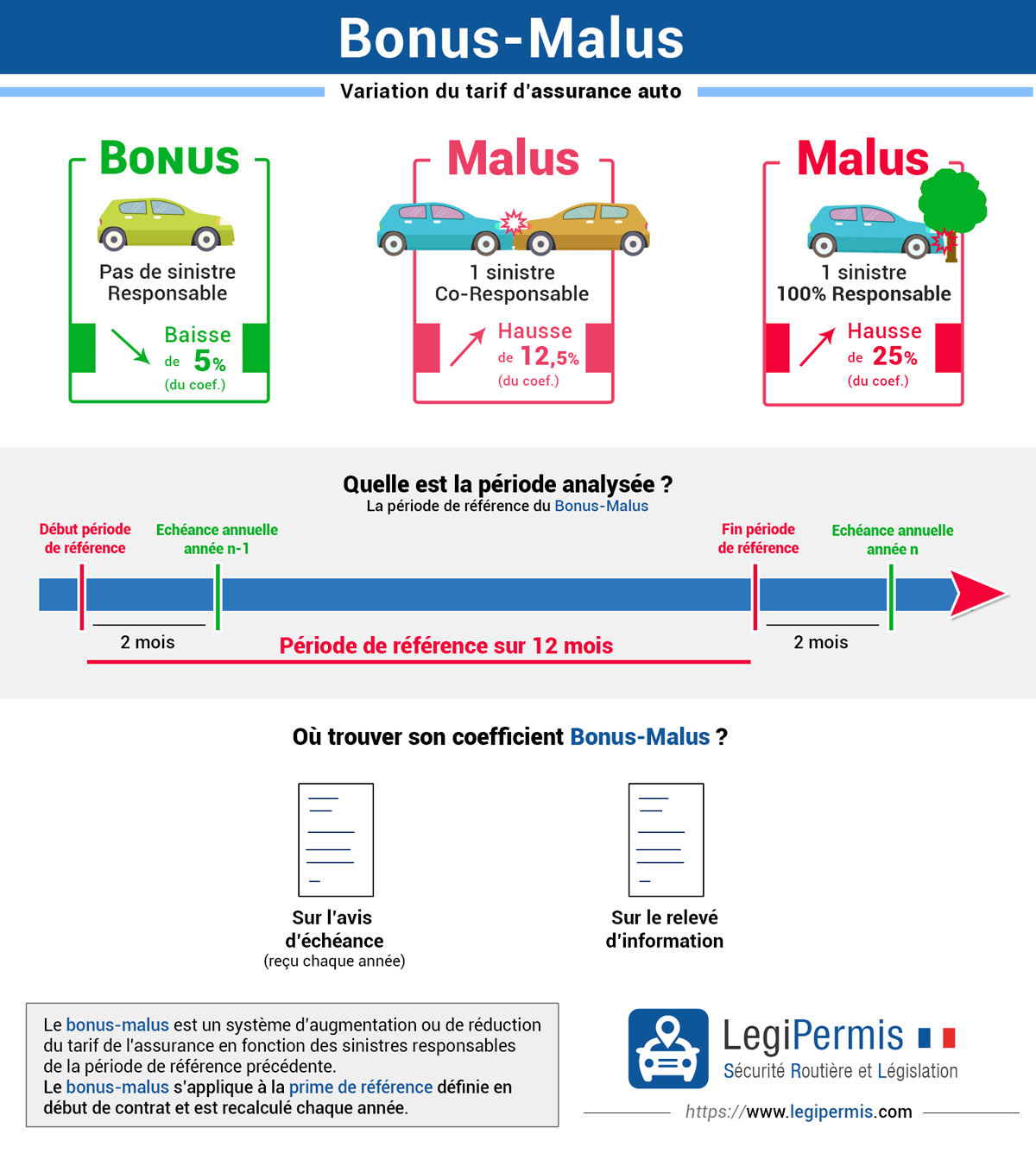

Le bonus-malus est un coefficient d’augmentation ou de réduction du tarif de l'assurance auto qui prend en compte votre historique de conducteur. Le bonus-malus est calculé chaque année à l'échéance annuelle du contrat en fonction du nombre de sinistres responsables commis pendant la période de référence précédente.

Quel est le principe du bonus malus ?

Le bonus-malus ou Coefficient de Réduction-Majoration (CRM) est un mécanisme pour augmenter ou diminuer la prime d'assurance à chaque échéance annuelle du contrat en fonction du nombre d'accidents responsables ou co-responsables commis par l'assuré.

Le bonus-malus est associé à un conducteur dans le cadre d'un contrat d'assurance et s'applique à la prime de référence qui a été calculée à la souscription du contrat et non au montant de la prime de l'année précédente.

Il est régi par l'annexe à l’article A121-1 du Code des Assurances.

La durée du contrat d’assurance prise en compte

C'est le nombre d'années d’assurance sans accident responsable qui est pris en compte et non le nombre d'années de permis.

Ainsi un bonus pour 10 ans sans accident responsable à 0,57, c'est bien pour 10 ans de contrat d'assurance automobile (peu importe si vous avez changé de compagnie d'assurance) et pas un bonus pour 10 ans de permis sans sinistre.

Fonctionnement du bonus-malus

C'est le coefficient qui est recalculé à la hausse ou à la baisse chaque année et qui modifie la cotisation à payer.

Voici les règles de calcul en fonction de la période de référence précédente :

- En cas d'absence de sinistre responsable, le Bonus est augmenté et il y a une réduction de 5% du coefficient.

- Pour chaque sinistre responsable, le Malus est augmenté et il y a une augmentation de 25% du coefficient.

- Pour chaque sinistre avec une part de responsabilité, le Malus est augmenté et il y a une augmentation de 12,5% du coefficient.

Au bout de 2 années consécutives sans sinistre, le coefficient repasse à 1,00.

Quelle est la période étudiée pour le calcul ?

Le calcul du bonus-malus prend comme période de référence les 12 mois consécutifs précédant de 2 mois l'échéance annuelle du contrat.

Par exemple : on prend en compte les sinistres du 1er octobre 2019 au 30 septembre 2020 pour un contrat dont l'échéance annuelle est le 30 novembre 2020.

Bonus-malus et prêt de véhicule

Si vous prêtez votre voiture à un conducteur occasionnel qui commet un accident responsable : c'est votre contrat qui est impacté et vous aurez un malus.

Aussi, un conducteur secondaire qui commettra un sinistre responsable aura un impact sur le bonus-malus du contrat du conducteur principal.

Comment connaître son bonus-malus ?

Pour avoir son bonus-malus, il existe 2 solutions :

- sur le dernier avis d'échéance;

- sur votre relevé d'information;

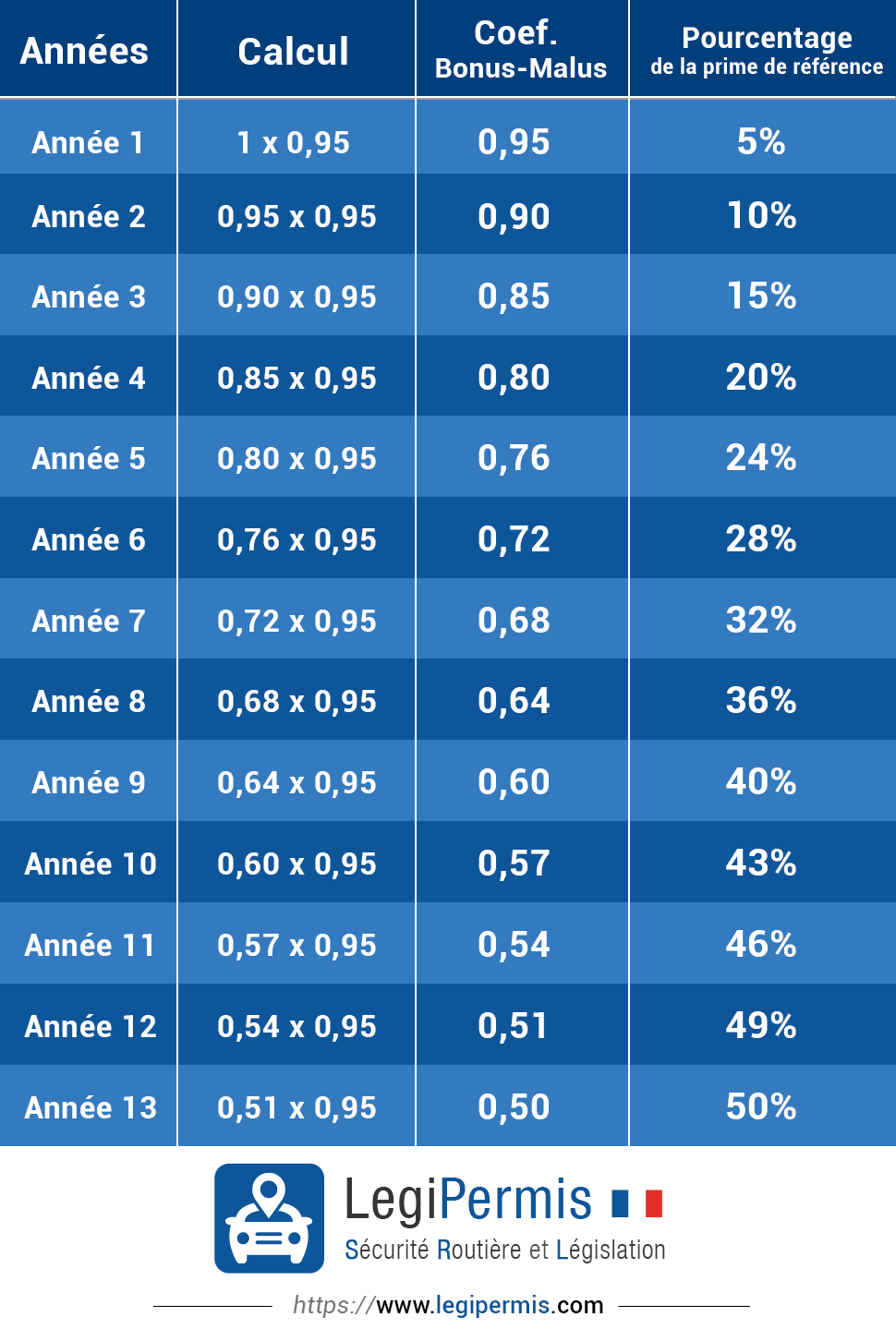

Tableau du bonus-malus : le calcul

Pour le premier contrat d'assurance automobile, l'assuré débute avec un coefficient à 1.

Voici le tableau de calcul du bonus année par année pour atteindre le bonus maximum à 0,5 en partant d'un coefficient à 1 :

| Années | Calcul du coefficient | Bonus | % de baisse de la prime de référence |

|---|---|---|---|

| 1ère année | 1 x 0,95 = 0,95 | 0,95 | 5% |

| 2ème année | 0,95 x 0,95 = 0,90 | 0,90 | 10% |

| 3ème année | 0,90 x 0,95 = 0,85 | 0,85 | 15% |

| 4ème année | 0,85 x 0,95 = 0,80 | 0,80 | 20% |

| 5ème année | 0,80 x 0,95 = 0,76 | 0,76 | 24% |

| 6ème année | 0,76 x 0,95 = 0,72 | 0,72 | 28% |

| 7ème année | 0,72 x 0,95 = 0,68 | 0,68 | 32% |

| 8ème année | 0,68 x 0,95 = 0,64 | 0,64 | 36% |

| 9ème année | 0,64 x 0,95 = 0,60 | 0,60 | 40% |

| 10ème année | 0,60 x 0,95 = 0,57 | 0,57 | 43% |

| 11ème année | 0,57 x 0,95 = 0,54 | 0,54 | 46% |

| 12ème année | 0,54 x 0,95 = 0,51 | 0,51 | 49% |

| 13ème année | 0,51 x 0,95 = 0,48 | 0,50 | 50% (bonus max) |

Bonus maximum : comment atteindre 0,5 ?

Comme vu dans le tableau de calcul, il faut 13 ans sans sinistre responsable en partant d'un bonus-malus à 1 pour arriver au bonus maximum de 0,5.

Après ces treize années sans accident responsable, vous paierez 50%, c'est-à-dire la moitié de la prime de référence (le tarif de base).

Quel est le malus maximum ?

A la suite de plusieurs sinistres, dont une part de responsabilité est évoquée (totale ou partielle), le malus maximum est 3,5 soit 250% de majoration.

Combien de temps dure un malus ?

Si durant 2 années de référence de suite, vous n'avez pas de sinistre ou d'accident responsable, le malus est effacé. Le bonus malus fait la "descente rapide" et se retrouve de nouveau à 1.

Les années de référence débutent à la date anniversaire du contrat d'assurance auto.

Quels sont les véhicules exclus pour le bonus-malus ?

Le système du bonus-malus concerne tous les véhicules terrestres à moteur à l'exception :

- des deux-roues et trois-roues, jusqu’à 125 cm3 (ou 11 kw de puissance);

- des véhicules d’intérêt général (pompiers, SAMU);

- des véhicules de collection (30 ans et plus);

- des véhicules agricoles;

- de matériel forestier et de travaux publics;

Quels sont les accidents pris en compte ?

Les accidents pris en compte sont ceux dont vous êtes partiellement ou totalement responsable. Si l’accident est le fait d’un tiers, ce sinistre ne modifiera pas le coefficient. Il faut donc faire bien attention au moment de remplir le constat amiable.

Le coefficient bonus-malus n’est pas modifié dans les cas suivants :

- Lors d’un accident provoqué par un cas de force majeure comme les catastrophes naturelles.

- Lorsque les garanties « vol », « incendie » et « bris de glace » seules sont impliquées.

- Lors d’un accident par la responsabilité d’un tiers.

Voir les sinistres auxquels s'appliquent le malus d'assurance.

Que se passe-t-il en cas d'un premier accident responsable ?

Si vous êtes bénéficiaire du bonus à 50 (coefficient CRM à 0,5) depuis au moins 3 ans, vous n'avez pas de malus en cas d'un 1er accident responsable et vous bénéficiez d’une "seconde chance".

Cette exonération de malus se renouvelle automatiquement au bout de trois ans sans nouveau sinistre responsable.

Si vous êtes responsable d’un accident au volant d’une voiture de location, vous ne subirez pas de malus. C'est le contrat de la société qui loue le véhicule qui est mis en cause dans ce cas.

Infractions routières et surprime

Lors d'un sinistre avec une part de responsabilité, comme un accident responsable associé à certaines infractions au Code de la route, la compagnie d'assurance peut appliquer une majoration supplémentaire de la prime d'assurance.

Cette surprime est encadrée par l'article A121-1-2 du Code des assurances depuis le 1er janvier 2016 (l'article A335-9-2 est lui abrogé).

Voici la liste des infractions et retraits de permis concernés par cette majoration exceptionnelle :

- Accident responsable avec alcool au volant : +150% ;

- Suspension de permis de 2 à 6 mois : +50% ;

- Suspension de permis de plus de 6 mois : +100% ;

- Annulation ou plusieurs suspensions de plus de 2 mois au cours de la même période de référence : +200% ;

- Délit de fuite après accident : +100% ;

- Fausse déclaration ou déclaration mensongère à la compagnie à la souscription du contrat : +100% ;

- Responsable de 3 sinistres ou plus au cours de la période annuelle de référence : +50%.

À noter que le cumul des majorations maximum est de 400% de la prime de référence.

Bonus-malus et jeunes conducteurs

Pour une assurance jeune conducteur, qui ont une autre surprime jeune conducteur et qu'il ne faut pas confondre, le coefficient du bonus-malus est de 1,00 la première année et 3 évolutions sont possibles à la fin de la première période de référence du contrat :

- Pas d'accident responsable : le coef. passe à 0,95 ;

- Un 1er accident responsable : le coef. passe à 1,25 ;

- Un 1er accident partiellement responsable : le coef. passe à 1,125 ;

Changement d'assurance et bonus-malus

En cas de changement de compagnie d'assurance auto, le bonus-malus suit le conducteur et est donc intégralement transféré sur le nouveau contrat d'assurance auto.

Pour changer d'assurance, la nouvelle compagnie vous demandera d'ailleurs le relevé d'information sur lequel est inscrit la valeur du coefficient bonus-malus.

Changement de voiture et bonus-malus

Le bonus-malus est un coefficient associé au conducteur dans le cadre d'un contrat et non au véhicule. Si vous achetez une nouvelle voiture supplémentaire ou qui remplace l'ancienne , vous conservez votre bonus malus.

Dans le cas d'un véhicule supplémentaire, le coefficient de bonus-malus sera automatiquement transféré sur le nouveau contrat (il y a un contrat par véhicule pour un même assuré).

Par contre, l’évolution du bonus-malus sera indépendante notamment en cas d’accident responsable avec un véhicule donné. Le malus, dans ce cas précis, n'est pas répercuté sur l'autre contrat.