Pour trouver une assurance auto au meilleur prix, il est essentiel de comparer les offres via un devis d'assurance auto en ligne. LegiPermis.com vous permet de comparer près de 200 offres d'assurance automobile pour trouver le contrat adapté à votre profil et à votre véhicule. Ce devis est immédiat, gratuit et sans engagement.

Qu'est-ce qu'un devis d'assurance auto ?

Un devis d'assurance automobile est un document détaillant les conditions d'accès à une offre d'assurance auto avec le montant de la prime annuelle. Dans le cadre d'un comparateur en ligne, il prend la forme d'un tableau comparatif présentant les éléments suivants :

- La formule d'assurance : au tiers, intermédiaire ou tous risques. Plus un véhicule a une valeur importante, plus il est conseillé d'opter pour un contrat tous risques. À l'inverse, une voiture d'occasion avec une cote faible pourra être couverte par une assurance au tiers avec la seule responsabilité civile.

- Les garanties et options : il s'agit des garanties optionnelles comprises dans l'offre comme le bris de glace, le vol, la garantie incendie, l'assistance 0 km ou le véhicule de remplacement.

- Les franchises auto : c'est la somme qui peut rester à votre charge après indemnisation, selon la garantie mobilisée et les conditions prévues au contrat.

- Le tarif d'assurance auto : exprimé en euros par mois et en prime annuelle. Le prix peut varier considérablement d'un assureur à l'autre pour des garanties équivalentes, d'où l'importance de comparer.

L'assurance auto reste obligatoire pour un véhicule terrestre à moteur qui peut être mis en circulation, même s'il est stationné au garage ou non utilisé. La seule exception concerne un véhicule réellement hors d'état de circuler. La garantie responsabilité civile, incluse au minimum dans tout contrat, est la seule garantie imposée par la loi. Elle couvre les dommages causés aux tiers.

En France, le tarif de l'assurance automobile est libre. Les compagnies d'assurance définissent leurs prix en fonction de leurs propres critères, dans le cadre du Code des assurances. C'est à vous de comparer pour obtenir la meilleure offre adaptée à votre situation.

Faire un devis ne vous engage à rien et est totalement gratuit. Le mieux est de comparer les offres en examinant attentivement le niveau de garantie proposé. ➤ Faire une simulation immédiatement

Les 3 formules d'assurance auto

Lorsque vous faites un devis d'assurance auto, vous devez choisir parmi trois niveaux de couverture. Chaque formule offre un périmètre de garanties différent qui influe directement sur le montant de votre prime.

| Garantie | Au tiers | Intermédiaire | Tous risques |

|---|---|---|---|

| Responsabilité civile | Incluse | Incluse | Incluse |

| Défense pénale et recours | Souvent incluse | Souvent incluse | Souvent incluse |

| Vol / Incendie | — | Souvent incluse | Souvent incluse |

| Bris de glace | — | Souvent incluse | Souvent incluse |

| Catastrophes naturelles | — | Selon contrat dommages | Selon contrat dommages |

| Tempête, grêle, inondation | — | Selon contrat | Souvent incluse |

| Dommages collision | — | Selon contrat | Souvent incluse |

| Dommages tous accidents | — | — | Souvent incluse |

| Garantie conducteur | Option | En option selon assureur | Souvent incluse |

| Assistance / Dépannage | Option | En option selon assureur | Souvent incluse |

| Protection juridique | Option | Option | En option selon assureur |

| Véhicule de remplacement | Option | Option | En option selon assureur |

Ce tableau présente une répartition courante des garanties. Le contenu exact de chaque formule varie d'un assureur à l'autre : certaines compagnies incluent le bris de glace dès la formule au tiers, d'autres proposent la garantie conducteur en option sur toutes les formules. La garantie catastrophes naturelles dépend notamment de la présence d'une garantie couvrant les dommages au véhicule. Vérifiez toujours le détail des garanties dans les conditions particulières de chaque offre.

L'assurance au tiers est la formule la plus économique : elle couvre uniquement les dommages causés aux autres (responsabilité civile obligatoire). Elle convient aux véhicules anciens ou de faible valeur.

L'assurance intermédiaire (ou tiers étendu) ajoute des garanties contre le vol, l'incendie et le bris de glace. C'est un bon compromis entre couverture et prix.

L'assurance tous risques offre la protection la plus complète, y compris les dommages à votre propre véhicule même en cas d'accident responsable. Elle est recommandée pour les voitures neuves, récentes ou de valeur élevée, ainsi que pour les véhicules en LOA ou LLD.

Pour un véhicule dont la cote Argus ou la valeur de marché est faible (moins de 5 000 €), une assurance au tiers ou intermédiaire sera souvent suffisante. Pour une voiture neuve ou financée en LOA, le tous risques est généralement conseillé. ➤ Comparer les formules

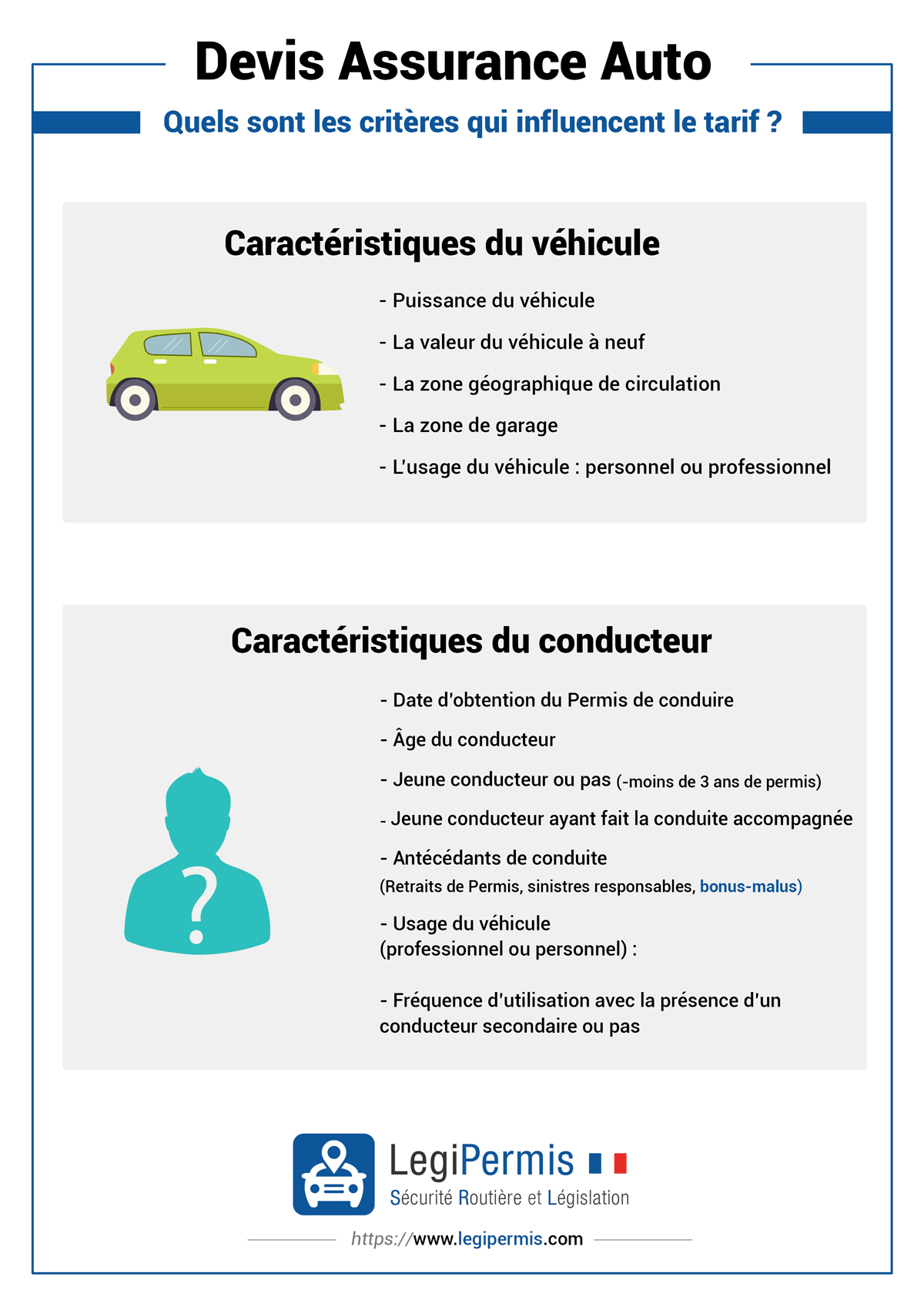

Quels critères impactent le tarif de votre devis ?

Le prix de votre assurance auto dépend de plusieurs facteurs que les assureurs analysent pour évaluer le risque :

- La formule choisie : assurance au tiers, intermédiaire ou tous risques. Plus la couverture est étendue, plus la prime augmente.

- Le montant de la franchise : c'est la somme qui peut rester à votre charge après indemnisation, selon la garantie mobilisée et les conditions prévues au contrat. Une franchise plus élevée permet souvent de réduire la prime mensuelle. Par exemple, une franchise de 300 € au lieu de 150 € peut faire baisser le tarif de 10 à 15 %.

- Le bonus-malus (coefficient de réduction-majoration ou CRM) : chaque année sans sinistre responsable, votre coefficient baisse en principe de 5 % (bonus). En cas de sinistre responsable, il est généralement multiplié par 1,25 (malus). Le CRM varie de 0,50 (bonus maximum, soit -50 %) à 3,50 (malus maximum, soit +250 %). Ce coefficient influence fortement le tarif, même si le prix final dépend aussi des critères propres à l'assureur.

- Le profil du conducteur : âge, ancienneté du permis (jeune conducteur ou non), profession, conduite accompagnée préalable, antécédents (sinistres responsables, suspension de permis, infractions graves).

- Le véhicule : valeur à neuf, âge, puissance fiscale, motorisation (essence, diesel, électrique), coût moyen des réparations constaté par l'assureur, équipements de sécurité (ABS, airbags, aide au stationnement).

- L'usage et le stationnement : usage personnel ou professionnel, nombre de kilomètres parcourus par an, zone de garage (le risque de vol ou d'accident varie selon les zones géographiques).

- L'assurance au kilomètre : certains assureurs proposent une tarification au km pour les petits rouleurs (moins de 8 000 km/an), ce qui peut réduire significativement la prime.

Exemples de tarifs selon votre profil

Pour vous donner un ordre d'idée, voici des exemples de tarifs indicatifs selon différents profils de conducteurs. Ces montants varient en fonction de l'assureur, de la zone géographique et des garanties choisies.

| Profil | Véhicule | Formule | Tarif indicatif / mois |

|---|---|---|---|

| Jeune conducteur (20 ans) | Renault Clio V, 5 CV | Au tiers | 80 à 150 € |

| Conducteur expérimenté (40 ans, bonus 0,50) | Peugeot 3008, 7 CV | Tous risques | 45 à 75 € |

| Conducteur malussé (CRM 1,50) | Citroën C3, 4 CV | Au tiers | 100 à 200 € |

Ces tarifs sont donnés à titre indicatif et peuvent varier selon l'assureur et votre situation personnelle. Pour connaître le prix exact adapté à votre profil, le mieux est de faire une simulation de devis gratuite en quelques minutes.

Documents nécessaires pour faire votre devis

Pour obtenir un devis d'assurance auto précis, il est utile de réunir les informations suivantes, souvent demandées par les assureurs :

Informations sur le véhicule

- Le numéro d'immatriculation (permet de récupérer automatiquement les données techniques)

- La puissance fiscale, le modèle, la motorisation (essence, diesel, électrique) et la cylindrée

- L'âge, la valeur et le mode d'achat du véhicule (neuf, occasion, LOA, LLD)

- La date de mise en circulation et le kilométrage

- Les équipements de sécurité : ABS, airbags, caméra de recul, radar de stationnement

Informations sur le conducteur

- Votre âge et votre profession

- La date d'obtention de votre permis de conduire et la catégorie de permis (B, A, etc.)

- Votre situation familiale (enfants à charge)

- Vos antécédents de conduite : sinistres responsables, suspension ou annulation de permis

- Votre coefficient de bonus-malus, accessible sur votre relevé d'information

Informations sur l'usage

- Le nombre de kilomètres parcourus par an

- L'usage du véhicule : personnel, professionnel ou mixte

- L'emplacement de stationnement la nuit (garage, parking, voie publique)

- L'emplacement de votre lieu de travail

Si vous n'avez pas toutes les informations techniques du véhicule, il est possible de faire un devis à partir de votre seul numéro d'immatriculation. Le mieux est d'avoir votre permis de conduire, votre carte grise et votre relevé d'information. ➤ Faire une simulation immédiatement

Comment obtenir votre devis en 3 étapes ?

Obtenir un devis d'assurance auto en ligne prend généralement environ 5 minutes. Voici les étapes :

- Renseignez votre profil et votre véhicule : indiquez vos informations personnelles (âge, permis, bonus-malus), les caractéristiques de votre véhicule et votre usage. Votre numéro d'immatriculation permet de pré-remplir automatiquement les données techniques.

- Comparez les offres : le comparateur affiche généralement immédiatement les propositions de plusieurs assureurs côte à côte, avec le détail des garanties, des franchises et des tarifs pour chaque formule (au tiers, intermédiaire, tous risques).

- Choisissez et souscrivez : sélectionnez l'offre qui correspond le mieux à vos besoins et à votre budget. La souscription se fait en ligne avec signature électronique. Selon l'assureur, vous recevez un document provisoire ou un mémo véhicule assuré après la souscription. Pour les véhicules immatriculés, la preuve d'assurance repose désormais sur l'inscription au Fichier des véhicules assurés (FVA), avec un délai de mise à jour couvert par le document remis par l'assureur.

Le devis est gratuit et sans engagement. Vous pouvez comparer autant de fois que vous le souhaitez avant de souscrire. ➤ Démarrer votre simulation

Résiliation et changement d'assurance auto (loi Hamon)

Depuis le 1er janvier 2015, la loi Hamon (loi n°2014-344 du 17 mars 2014) permet à tout assuré de résilier son contrat d'assurance auto à tout moment après la première année de souscription, sans frais ni pénalité et sans avoir à justifier sa décision.

Concrètement, c'est en principe votre nouvel assureur qui se charge de la résiliation auprès de votre ancien assureur. Dans la plupart des cas, vos démarches sont donc limitées. La résiliation prend effet un mois après la notification à l'ancien assureur, et la partie de prime non consommée vous est remboursée.

Voici les étapes pour changer d'assurance auto :

- Comparez les offres en faisant un devis en ligne pour identifier un contrat plus avantageux.

- Souscrivez auprès du nouvel assureur : il vous demandera le plus souvent votre relevé d'information, qui récapitule votre historique de conduite et votre coefficient bonus-malus.

- Le nouvel assureur résilie pour vous : dans le cadre de la loi Hamon, il se charge généralement d'envoyer la demande de résiliation à votre ancien assureur.

- Votre bonus-malus est repris sur le nouveau contrat à partir des informations transmises, notamment via le relevé d'information.

Avant la fin de la première année, la résiliation obéit à des règles plus encadrées : elle peut notamment intervenir à l'échéance annuelle, sous réserve du préavis applicable et des conditions prévues par le contrat et la réglementation.

Assurance auto pour profils spécifiques

Le prix et les conditions d'un devis d'assurance auto varient selon votre profil de conducteur. Voici les particularités pour les profils les plus courants.

Jeune conducteur

Selon les assureurs, les jeunes conducteurs ou conducteurs novices sont souvent des assurés titulaires du permis depuis peu ou ayant encore peu d'historique d'assurance. Leur prime est généralement plus élevée durant les premières années. Lorsqu'elle est appliquée au taux maximal, la surprime jeune conducteur est encadrée par l'article A121-1-1 du Code des assurances : elle peut atteindre 100 % la première année, ou 50 % maximum après apprentissage anticipé de la conduite (AAC), puis diminuer progressivement en l'absence de sinistre engageant la responsabilité.

Pour payer moins cher, un jeune conducteur a généralement intérêt à opter pour un véhicule de faible puissance, à choisir une formule adaptée à la valeur du véhicule et à comparer les offres, car les écarts de tarif peuvent être importants d'un assureur à l'autre.

Conducteur malussé ou résilié

Un conducteur malussé paie une prime majorée en raison de sinistres responsables passés. Certains assureurs peuvent même résilier le contrat au-delà d'un certain niveau de malus. Dans ce cas, il reste obligatoire de s'assurer au minimum en responsabilité civile.

Des assureurs spécialisés proposent des formules adaptées aux profils malussés ou résiliés. Le mieux est de comparer les offres en ligne : avec un même coefficient de malus, les tarifs peuvent varier du simple au triple selon les compagnies. Après plusieurs refus d'assurance pour la garantie obligatoire responsabilité civile, le Bureau Central de Tarification (BCT) peut fixer la prime à laquelle l'assureur désigné devra garantir le risque.

Petit rouleur

Si vous parcourez moins de 8 000 km par an, l'assurance au kilomètre peut être avantageuse. Certains assureurs proposent une tarification basée sur le nombre de kilomètres réellement parcourus, grâce à un boîtier télématique ou une déclaration kilométrique. Ce type de contrat peut permettre une économie de 20 à 40 % par rapport à une formule classique.

Véhicules spéciaux : électrique, LOA, collection

Le type de véhicule à assurer influe sur les garanties recommandées et le montant du devis.

Voiture électrique ou hybride

Les véhicules électriques bénéficient souvent de tarifs d'assurance compétitifs, certains assureurs accordant des réductions pouvant aller jusqu'à 25 %. Une garantie spécifique pour la batterie (panne, dégradation) est recommandée, ainsi qu'une assistance incluant le remorquage vers une borne de recharge. Le coût de réparation peut être élevé en raison des composants spécifiques, d'où l'intérêt de comparer attentivement les garanties proposées.

Véhicule en LOA ou LLD

Lorsque vous financez votre véhicule en Location avec Option d'Achat (LOA) ou en Location Longue Durée (LLD), le loueur exige généralement une assurance tous risques. Cette formule protège le véhicule contre tous les types de dommages, ce qui est indispensable puisque vous n'êtes pas propriétaire. Pensez également à vérifier si une garantie "valeur à neuf" est incluse ou disponible en option.

Véhicule de collection

Les voitures de plus de 30 ans peuvent bénéficier d'une assurance collection proposée par des assureurs spécialisés. Ces contrats sont souvent moins chers qu'une assurance classique car l'usage est limité (promenades, rassemblements). Ils offrent des garanties adaptées : valeur agréée (convenue à la souscription), pièces d'origine, transport spécialisé en cas de panne.

Questions fréquentes

Oui, un devis d'assurance auto est toujours gratuit et sans engagement. Vous pouvez comparer autant d'offres que vous le souhaitez sans aucune obligation de souscrire. Cela vaut aussi bien pour les devis réalisés en ligne que ceux demandés directement à un assureur ou en agence.

Un devis en ligne prend environ 5 minutes si vous avez les principaux documents à portée de main (permis de conduire, carte grise, relevé d'information). Les premières offres s'affichent généralement immédiatement, avec le détail des garanties et des tarifs.

La durée de validité d'un devis d'assurance auto dépend de l'assureur ; elle est souvent de l'ordre de 30 jours. Passé ce délai, les conditions tarifaires peuvent être modifiées. Il est donc conseillé de vérifier la date indiquée sur le devis ou de refaire une simulation actualisée.

Grâce à la loi Hamon, vous pouvez changer d'assurance auto à tout moment après la première année de contrat, sans frais ni pénalité. C'est généralement votre nouvel assureur qui se charge de résilier l'ancien contrat. Avant la première année, la résiliation reste plus encadrée et peut notamment intervenir à l'échéance annuelle, selon le préavis applicable et les conditions du contrat.

Les documents le plus souvent demandés sont votre permis de conduire, votre carte grise (certificat d'immatriculation) et, selon votre situation, votre relevé d'information fourni par votre assureur actuel. En ligne, le numéro d'immatriculation suffit souvent pour démarrer, car il permet de récupérer automatiquement les données techniques du véhicule.

Oui, l'assurance automobile est obligatoire en France pour un véhicule terrestre à moteur qui peut être mis en circulation, même s'il reste au garage ou n'est plus utilisé. La seule exception concerne un véhicule réellement hors d'état de circuler. Au minimum, la garantie responsabilité civile (assurance au tiers) doit être souscrite. Rouler sans assurance est un délit passible d'une amende pouvant aller jusqu'à 3 750 €.

Plusieurs leviers permettent de réduire votre prime : comparer les offres régulièrement (les tarifs varient selon les assureurs), opter pour une franchise plus élevée, adapter votre formule à la valeur réelle de votre véhicule (tiers pour une voiture ancienne), privilégier un véhicule de faible puissance, choisir le paiement annuel plutôt que mensuel, et conduire prudemment pour accumuler du bonus.

La franchise est la somme qui peut rester à votre charge après indemnisation, selon la garantie mobilisée et les conditions prévues au contrat. Par exemple, avec une franchise de 300 €, si les réparations coûtent 1 500 €, l'assureur peut prendre en charge 1 200 € et vous payez 300 €. En général, plus la franchise est élevée, plus la prime d'assurance est basse, et inversement.

Le tarif moyen d'une assurance auto en France se situe aux alentours de 600 à 700 € par an, soit environ 50 à 60 € par mois. Ce montant varie considérablement selon le profil du conducteur, le véhicule, la formule choisie et la zone géographique. Un jeune conducteur paiera nettement plus cher qu'un conducteur expérimenté avec un bonus maximum.