Conduire sans assurance : les risques

L'assurance est obligatoire pour conduire un véhicule terrestre motorisé. Rouler sans assurance auto ou moto est un délit dont les conséquences et les risques sur le plan pénal sont lourds. Le défaut d'assurance est sanctionné par une amende forfaitaire de 500€. En cas de jugement, l'amende peut aller jusqu'à 3750€ avec la suspension de permis, la confiscation du véhicule et d'autres peines complémentaires. Ce délit n'entraîne pas de retrait de points.

Codes NATINF : 6163 (circulation sans assurance), 6166 (non-présentation du justificatif), 6168 (non-apposition du certificat).

Quelles sont les sanctions pour la conduite sans assurance ?

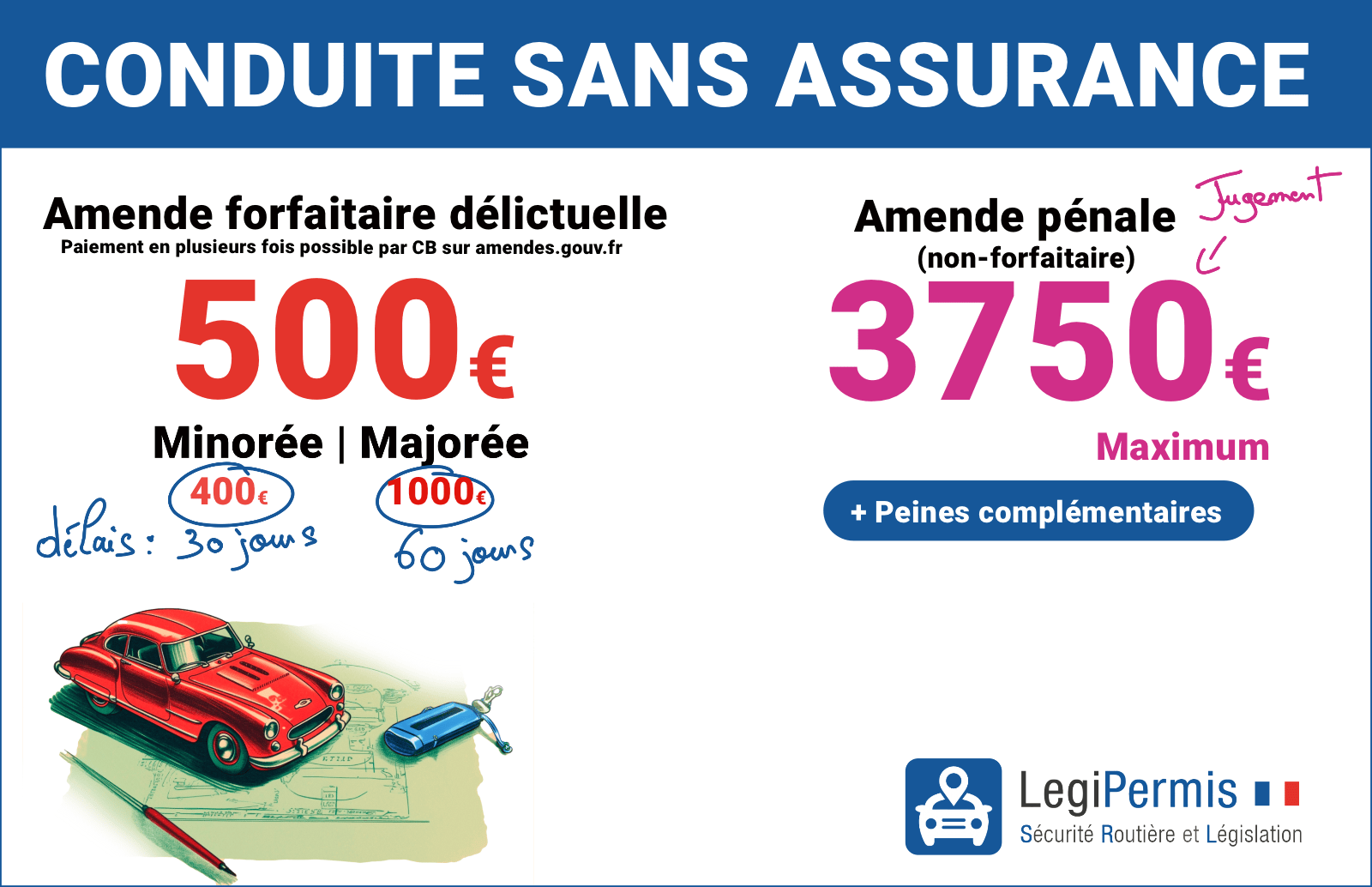

Amende forfaitaire délictuelle la première fois

Depuis 2017, une amende forfaitaire délictuelle (AFD) est mise en place, sans passer au tribunal pour un jugement en application de la loi de modernisation de la justice du 21e siècle (J21). Cette infraction reste un délit bien que traitée en pratique comme une contravention.

Cela concerne les délits de conduite sans permis ou de conduite sans assurance la 1ère fois, hors récidive, sauf si l'auteur est mineur et si l'infraction n'est pas accompagnée d'une autre infraction qui ne peut donner lieu à une amende forfaitaire.

Montant de l'amende forfaitaire délictuelle

- Amende minorée de 400 euros : en cas de paiement dans les 15 jours (paiement classique) ou 30 jours (télépaiement internet) ;

- Amende forfaitaire de 500 euros : en cas de paiement dans les 45 jours (paiement classique) ou 60 jours (télépaiement internet) ;

- Amende majorée de 1000 euros : en cas de délai de paiement dépassé au-delà de 45 jours (paiement classique) ou 60 jours (télépaiement) ;

Majoration du FGAO

À savoir : le montant de l'amende forfaitaire délictuelle pour défaut d'assurance est majoré de 50 % au profit du FGAO (Fonds de garantie) (Source: article L211-27 du Code des assurances).

Totaux à payer (AFD + FGAO 50 %) : 600€ (amende minorée 400€ + 200€ FGAO) · 750€ (amende forfaitaire 500€ + 250€ FGAO) · 1500€ (amende majorée 1000€ + 500€ FGAO).

« Les amendes forfaitaires, les amendes de composition pénale et les amendes prononcées pour violation de l'obligation d'assurance prévue par l'article L. 211-1 sont affectées d'une majoration de 50 % perçue, lors de leur recouvrement, au profit du Fonds de garantie institué par l'article L. 421-1. »

Paiement de l'amende forfaitaire en plusieurs fois

Le paiement fractionné de l'AFD est possible par carte bancaire tant que l'intégralité est réglée avant la date limite (indiquée sur l'avis). Le site ne fixe pas de nombre ni de montant minimum de versements (Source ANTAI).

Ce que dit la loi

"IV.-Dans les conditions prévues aux articles 495-17 et suivants du code de procédure pénale, l'action publique peut être éteinte par le versement d'une amende forfaitaire d'un montant de 500 €. Le montant de l'amende forfaitaire minorée est de 400 € et le montant de l'amende forfaitaire majorée de 1 000 €."

Les sanctions en cas de jugement

En cas de conduite sans assurance vous pouvez être poursuivi au Tribunal correctionnel pour être jugé. Vous risquez les peines suivantes :

- Une amende de 3750 euros maximum ;

- Une suspension du permis pour une durée pouvant aller jusqu'à 3 ans y compris pour la conduite dans le cadre d'une activité professionnelle ;

- Une annulation du permis de conduire avec interdiction de passer le permis au cours des 3 prochaines années maximum ;

- Un stage de sensibilisation à la sécurité routière obligatoire à vos frais à réaliser dans un délai de 6 mois ;

- Une interdiction de conduire des véhicules terrestres à moteur avec ou sans permis pour une durée de 5 ans maximum ;

- Une confiscation du véhicule ;

- Une immobilisation immédiate du véhicule ;

- Une peine de travail d'intérêt général ;

- Une peine de jours-amende ;

L'article L324-2 du Code de la route dispose sur les peines principales et les peines complémentaires.

"Le fait, y compris par négligence, de mettre ou de maintenir en circulation un véhicule terrestre à moteur ainsi que ses remorques ou semi-remorques sans être couvert par une assurance garantissant sa responsabilité civile conformément aux dispositions de l'article L. 211-1 du code des assurances est puni de 3 750 euros d'amende."

[...]

Conduite sans assurance et perte de points

Contrairement à certaines idées reçues le délit de défaut d'assurance est une infraction sans retrait de points.

Récidive d'une conduite sans assurance

Dans le cas d'une récidive légale d'une conduite sans assurance auto dans un délai de 5 ans, il ne peut pas y avoir d'amende forfaitaire délictuelle (AFD). Vous serez jugé au tribunal correctionnel.

L'amende est de 7500 euros maximum. Cela correspond à un doublement de l'amende de 3750 euros (article 132-10 du Code pénal sur la récidive légale et les peines d'amende et d'emprisonnement).

Les mêmes peines complémentaires sont possibles (suspension de permis voire l'annulation, stage de sensibilisation obligatoire etc.).

Cumul conduite sans assurance et sans permis

En cas de cumul « sans assurance » + « sans permis », les infractions peuvent être poursuivies séparément.

- Si le conducteur n'a jamais obtenu le permis (ou n'a pas la catégorie requise), il encourt jusqu'à 1 an d'emprisonnement et 15 000 € d'amende (article L221-2 du Code de la route).

- S'il conduit malgré une suspension, annulation, invalidation, rétention ou interdiction, il encourt jusqu'à 2 ans d'emprisonnement et 4 500 € d'amende (article L224-16 du Code de la route).

À ces peines peuvent s'ajouter celles du défaut d'assurance (amende forfaitaire possible sous conditions, ou jusqu'à 3 750 € en cas de jugement).

Fin de la carte verte : ce qui change depuis le 1er avril 2024

- Véhicules immatriculés (auto, moto, etc.) : plus d'attestation papier ni de vignette à présenter ou apposer. La vérification de l'assurance se fait désormais via le FVA. Les contraventions de non-apposition ou non-présentation sous 5 jours sont supprimées pour ces véhicules.

→ Interroger le FVA - Véhicules non immatriculés soumis à assurance (certaines catégories d'engins) : maintien des justificatifs spécifiques et des contraventions documentaires :

- Non-présentation immédiate : contravention de 2e classe (article R211-14 du Code des assurances)

- Non-présentation sous 5 jours : contravention de 4e classe (article R211-14 du Code des assurances)

- Non-apposition du certificat : contravention de 2e classe (article R211-21-5 du Code des assurances)

À retenir : la suppression de la carte verte ne change rien à l'obligation d'assurance. Pour les véhicules immatriculés, la preuve se fait via le FVA ; les contraventions de non-apposition / non-présentation n'y sont plus applicables. Hors UE/EEE, la carte internationale d'assurance peut être exigée (ex. Maroc, Tunisie, Turquie, Ukraine…).

Comment contester l'amende pour défaut d'assurance ?

Si vous recevez un avis d'infraction pour défaut d'assurance, vous avez la possibilité de contester cette amende forfaitaire délictuelle. Attention : si vous payez l'amende, cela vaut reconnaissance de l'infraction et vous ne pourrez plus la contester.

Délai de contestation

Vous devez contester dans un délai de 45 jours à compter de l'envoi de l'avis d'infraction. Ce délai est porté à 60 jours en cas de téléprocédure (contestation en ligne). Passé ce délai, la contestation n'est plus recevable et l'amende est majorée.

"La requête en exonération ou la réclamation doit être adressée dans un délai de quarante-cinq jours."

La consignation

Avant de contester, vous devez verser une consignation d'un montant égal à celui de l'amende forfaitaire, soit 500 €. Cette consignation ne constitue pas un paiement de l'amende : elle vous sera restituée si la contestation aboutit en votre faveur.

Le règlement de la consignation s'effectue par chèque à l'ordre du Trésor public (par courrier) ou par carte bancaire (en ligne).

Dispense de consignation : vous êtes dispensé de consignation si vous joignez à votre contestation une photocopie d'une attestation d'assurance en cours de validité au moment de la constatation des faits, ou un récépissé de plainte pour usurpation d'identité (article D45-15 du Code de procédure pénale).

"La requête en exonération n'est recevable que si elle est adressée [...] accompagnée de l'avis d'amende forfaitaire délictuelle correspondant à l'amende considérée ainsi que, le cas échéant, de l'avis de consignation."

Contester en ligne ou par courrier

Vous pouvez contester l'amende de deux manières : en ligne sur la page de contestation du site de l'ANTAI, ou par courrier en envoyant le formulaire de requête en exonération. Voici un tableau comparatif des deux procédures :

| Critère | En ligne (ANTAI) | Par courrier (RAR) |

|---|---|---|

| Où | Page de contestation sur antai.gouv.fr | Adresse du service indiqué sur le formulaire |

| Formulaire | Formulaire en ligne à remplir | Formulaire de requête en exonération joint à l'avis |

| Consignation | Par carte bancaire | Par chèque à l'ordre du Trésor public |

| Justificatifs | Avis d'amende original et justificatifs selon le motif de contestation. En ligne : pièces numérisées. Par courrier : copies jointes. |

|

| Envoi | Immédiat | Lettre recommandée avec accusé de réception |

En résumé, ne payez pas l'amende si vous souhaitez la contester. Remplissez le formulaire de requête en exonération (en ligne ou par courrier), joignez les justificatifs nécessaires et versez la consignation. En cas de doute, consultez la page dédiée sur service-public.fr.

Fichier des Véhicules Assurés (FVA) et radars automatiques

Depuis 2019 les forces de l'ordre peuvent procéder à un contrôle électronique du certificat d'assurance auto grâce à la mise en place du fichier des véhicules assurés (FVA).

Les données des radars automatiques, à l'occasion d'une infraction constatée par un flash (excès de vitesse ou feu rouge), sont croisées avec le Fichier des Véhicules Assurés (FVA) avec pour objectif de lutter contre la conduite sans assurance. Voir radar automatique et conduite sans assurance.

Avoir un accident responsable

Rouler sans assurance et avoir un accident responsable est grave voire dramatique si les victimes sont blessées ou décédées. En tant qu'auteur d'un accident responsable vous devrez rembourser les sommes versées par le FGAO (fonds de garantie des assurances obligatoires) à la ou les victimes. C'est ce fonds qui est chargé d'indemniser les victimes en cas de défaut d'assurance de la part de la partie qui est responsable de l'accident.

Enfin, vous ne serez pas indemnisé pour vos propres dommages corporels et matériels. Vous ne toucherez rien. L'assurance "tous risques" est la seule permettant de vous couvrir en cas d'accident responsable. L'assurance responsabilité civile obligatoire couvre les dommages causés aux tiers.

L’obligation d’assurance auto

Tout véhicule terrestre à moteur doit être couvert au minimum par une assurance au tiers (responsabilité civile) : voitures, utilitaires, voiturettes, motos, scooters, quads et même les tondeuses autoportées (article L211-1 du Code des assurances).

Un véhicule même immobilisé (garage, panne) doit rester assuré tant qu’il est en état de circuler. Seul un véhicule totalement hors d’usage (sans roues, ni carburant, ni batterie) peut en être dispensé.

Après une résiliation par l’assureur (sinistres, impayés), il est plus difficile de retrouver une assurance auto. En dernier recours (après deux refus), le Bureau Central de Tarification peut intervenir pour fixer le montant de la prime.

Questions fréquentes

Conduire un véhicule sans assurance est un délit. Dans certains cas (notamment 1re constatation, hors récidive et conditions remplies), l'infraction peut être traitée par amende forfaitaire délictuelle (AFD) : 500 € (minorée à 400 €, majorée à 1 000 € selon les délais de paiement). Si l'affaire est portée devant le tribunal, l'amende peut aller jusqu'à 3 750 €, avec des peines complémentaires possibles (par exemple : immobilisation / mise en fourrière, confiscation du véhicule, suspension du permis, etc.).

A noter : le défaut d'assurance n'entraîne pas de retrait de points en lui-même, mais peut entraîner d'autres conséquences.

Les risques sont surtout financiers et judiciaires :

- Amende (AFD ou tribunal) + frais éventuels (fourrière, immobilisation, procédure).

- Contrôle facilité : les forces de l'ordre peuvent vérifier l'assurance via le FVA (Fichier des Véhicules Assurés).

- En cas d'accident : c'est le plus gros risque. Même si le FGAO indemnise les victimes, il peut ensuite se retourner contre le conducteur non assuré pour récupérer les sommes (qui peuvent être très élevées : dommages corporels, invalidité, etc.).

- Sanctions complémentaires possibles selon la situation (immobilisation, confiscation, suspension du permis…).

Oui, on peut « perdre » son permis au sens où une suspension judiciaire (voire d'autres mesures) peut être prononcée par un tribunal, même si le défaut d'assurance ne retire pas de points.

En pratique :

- Pas de retrait de points automatique pour défaut d'assurance seul.

- Mais selon les circonstances (récidive, autres infractions associées, accident…), le juge peut décider de sanctions plus sévères, dont une suspension du permis.

Oui, la 1re fois, le défaut d'assurance peut, dans certains cas, être sanctionné par une amende forfaitaire délictuelle (AFD). Montants :

- 500 € (forfaitaire)

- 400 € (minorée si paiement rapide)

- 1 000 € (majorée si paiement tardif)

L'AFD n'est pas automatique : elle dépend des conditions du dossier (ex : situation de récidive, infractions connexes, circonstances, etc.). Si les conditions ne sont pas remplies, l'affaire peut être renvoyée devant le tribunal, avec un risque d'amende jusqu'à 3 750 € et de peines complémentaires.

(1) Etude interne effectuée en ligne auprès de 91.369 utilisateurs entre le 1 janvier 2023 et le 31 mai 2023. Méthodologie : différence entre la moyenne des offres restituées et le meilleur prix proposé pour une recherche d'assurance auto tous risques.