Depuis le 16 février 2026, les radars automatiques vérifient en pratique l’assurance des véhicules flashés en cas de grand excès de vitesse (supérieur à 50 km/h en vitesse retenue). Si votre véhicule n’apparaît pas dans le Fichier des Véhicules Assurés (FVA), vous risquez une double sanction. Voici comment fonctionne ce dispositif, comment vérifier votre inscription, et ce que vous encourez concrètement.

Votre véhicule est-il bien dans le FVA ? 3 façons de vérifier

Depuis la suppression de la carte verte le 1er avril 2024, le FVA est la seule preuve d’assurance reconnue lors d’un contrôle. L’arrêté du 30 janvier 2026 (NOR : ECOT2531628A) a ouvert l’accès de ce fichier aux conducteurs eux-mêmes. Concrètement :

En ligne sur fva-assurance.fr

Renseignez votre numéro d’immatriculation et le numéro de formule (rubrique C.4.1 de votre certificat d’immatriculation). Le site vous indique si votre véhicule est bien déclaré comme assuré, avec le nom de l’assureur et la période de validité.

Par téléphone au 01 83 64 32 22

Un serveur vocal permet de vérifier l’inscription avec les mêmes informations. Disponible aux horaires ouvrés.

Auprès de votre assureur

Votre compagnie peut confirmer que votre contrat a bien été transmis à l’AGIRA, l’organisme qui gère le FVA. En cas de souscription récente, un Mémo Véhicule Assuré (MVA) vous est remis : il fait foi pendant 15 jours, le temps que les données soient intégrées au fichier.

Que faire si votre véhicule n’apparaît pas ?

| Situation | Cause probable | Action |

|---|---|---|

| Souscription de moins de 72 heures | Délai de transmission au FVA par l’assureur | Attendre 3 jours ouvrés, puis revérifier |

| Changement d’assureur récent | Ancien contrat résilié, nouveau pas encore enregistré | Contacter le nouvel assureur pour accélérer la déclaration |

| Véhicule acheté d’occasion | L’ancien propriétaire était assuré, pas vous | Souscrire immédiatement, l’obligation d’assurance naît dès l’achat |

| Véhicule au garage / immobilisé | Pas de contrat en cours | L’obligation d’assurance s’applique à tout véhicule terrestre à moteur, même immobilisé (art. L211-1 du Code des assurances) |

| Erreur administrative | Données erronées transmises par l’assureur | Contacter votre assureur avec le certificat d’immatriculation pour rectification |

Comment fonctionne le croisement radar / FVA

Le principe

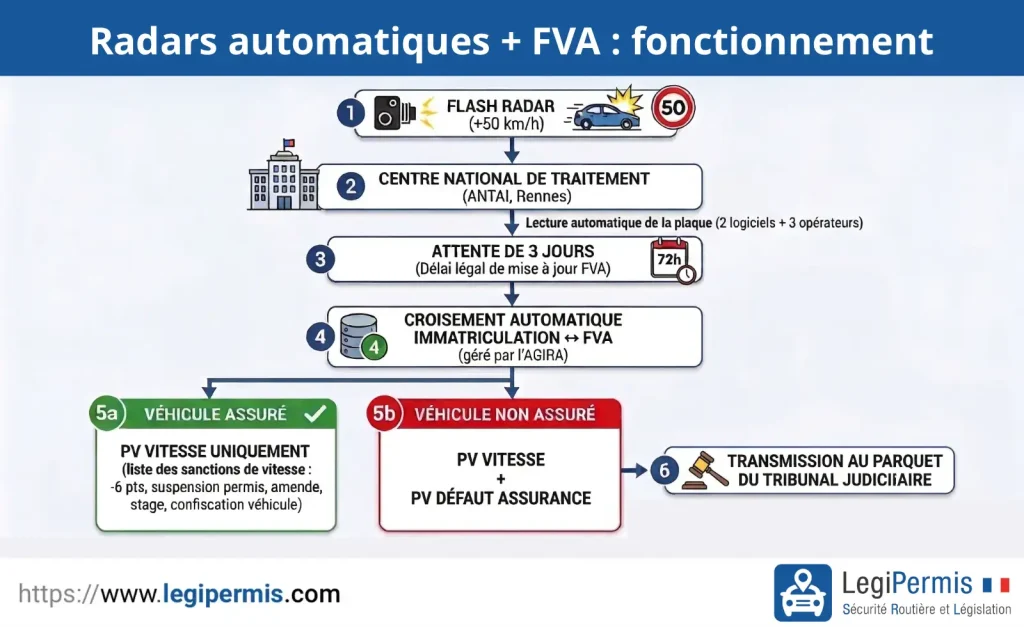

Quand un radar — fixe, mobile ou embarqué — flashe un véhicule pour un excès de vitesse ≥ 50 km/h au-dessus de la limite autorisée, la plaque d’immatriculation est transmise au Centre national de traitement (CNT) de l’ANTAI à Rennes.

Après un délai de 3 jours, calé sur l’obligation des assureurs de mettre à jour le FVA sous 72 heures (décret n° 2018-644), le numéro d’immatriculation est automatiquement croisé avec le fichier, géré par l’AGIRA.

Si le véhicule n’est pas trouvé dans le FVA à la date de l’infraction, deux procédures distinctes sont ouvertes simultanément et transmises au parquet compétent :

- Le délit de grand excès de vitesse ;

- Le délit de conduite sans assurance ;

Les étapes concrètes

- Le radar détecte un excès de vitesse ≥ 50 km/h et enregistre la plaque ;

- Les données sont transmises au Centre national de traitement (ANTAI, Rennes), où la plaque est lue par 2 logiciels puis vérifiée par 3 opérateurs ;

- Un délai de 3 jours s’écoule (délai légal de mise à jour du FVA par les assureurs) ;

- Le numéro d’immatriculation est croisé automatiquement avec le FVA (géré par l’AGIRA) ;

- Si le véhicule est assuré : seul le PV pour excès de vitesse est émis ;

- Si le véhicule n’est pas assuré : un PV pour excès de vitesse + un PV pour défaut d’assurance sont émis, et le dossier est transmis au parquet du tribunal judiciaire.

Pourquoi le seuil de +50 km/h ?

Ce seuil n’est pas technique mais politique, comme l’a formulé le CISR du 17 juillet 2023 dans sa mesure n° 33. 3 raisons à cela :

- Cohérence juridique : depuis le 29 décembre 2025, l’excès de vitesse ≥ 50 km/h est un délit contre une contravention de classe 5 auparavant. Le cumul avec le délit de défaut d’assurance et la transmission au parquet sont juridiquement cohérents ;

- Corrélation statistique : l’ONISR démontre que les conducteurs non assurés sont massivement surreprésentés dans les infractions graves, 39 % n’ont pas non plus de permis valide ;

- Proportionnalité : étendre le contrôle à tous les flashs transformerait chaque radar en poste de surveillance administrative permanent;

Le fondement juridique du contrôle automatisé repose sur l’article R. 130-11 du Code de la route, modifié par le décret n° 2023-563 du 5 juillet 2023, qui inclut explicitement l’obligation d’assurance dans la liste des infractions constatables par radar.

Ce que vous risquez concrètement

Double infraction : le cumul radar + défaut d’assurance

| Infraction | Amende forfaitaire délictuelle | Amende minorée (15 jours) | Amende majorée (> 45 jours) | Maximum tribunal |

|---|---|---|---|---|

| Grand excès de vitesse (≥ +50 km/h) | 300 € | 250 € | 600 € | 3 750 € + 3 mois de prison |

| Défaut d’assurance (1re infraction) | 500 € | 400 € | 1 000 € | 3 750 € |

| Contribution FGAO (automatique, art. L211-27 Code des assurances) | 250 € | — | — | — |

| Total minimum | 1 050 € | 650 € | 1 600 € | 7 500 € + prison |

Peines complémentaires possibles (tribunal)

- Suspension ou annulation du permis de conduire (jusqu’à 3 ans) ;

- Confiscation du véhicule ;

- Immobilisation en fourrière ;

- Stage obligatoire de sécurité routière ;

- Travaux d’intérêt général ;

- Interdiction de conduire certains véhicules.

À noter : le défaut d’assurance n’entraîne aucun retrait de points. En revanche, le grand excès de vitesse associé entraîne un retrait de 6 points.

La vraie bombe : l’accident sans assurance

En cas d’accident responsable, le conducteur non assuré rembourse intégralement au FGAO (Fonds de Garantie des Assurances Obligatoires) l’ensemble des indemnités versées aux victimes, majorées de 10 %. Ces dettes peuvent atteindre des centaines de milliers d’euros pour les dommages corporels graves et sont recouvrées sur des décennies. En 2024, 15 400 conducteurs non assurés étaient débiteurs du FGAO (Rapport d’activité FGAO 2024-2025).

515 000 conducteurs sans assurance : les chiffres clés

| Indicateur | Donnée |

|---|---|

| Conducteurs sans assurance en France | ~515 000 (estimation ONISR 2024) |

| Véhicules non assurés circulant | ~680 000 (estimation ONISR 2022) |

| Morts dans un accident impliquant un non-assuré (2024) | 216 (dont 156 dans le véhicule non assuré) |

| Part dans la mortalité routière | 7 % |

| Part des non-assurés dans les accidents corporels | 4,8 % (vs 2,5 % en 2013) |

| Victimes indemnisées par le FGAO (2024) | ~8 000 |

| Indemnités versées par le FGAO (2024) | 123 M€ |

| Sommes récupérées auprès des fautifs | 12,1 M€ (< 10 % du total) |

| Sur-risque d’accident mortel (voiture) | ×4 par rapport à un assuré |

| Sur-risque d’accident mortel (2 roues) | ×2,5 |

Sources: Baromètre de la non-assurance routière 2025 du FGAO et de l’étude ONISR sur la non-assurance dans les accidents.

Profil type du conducteur non assuré impliqué dans un accident

- 80% d’hommes ;

- 50% ont moins de 30 ans — les moins de 35 ans représentent les 2/3 des non-assurés dans les accidents mortels ;

- 39% n’ont pas non plus de permis valide ;

- 25% positifs aux stupéfiants ;

- 42% cumulent au moins 2 infractions simultanées ;

- Professions surreprésentées : ouvriers (21%), sans activité (20%), étudiants (19%);

Qu’est-ce que le FVA exactement ?

Le Fichier des Véhicules Assurés est une base de données nationale gérée par l’AGIRA (Association pour la Gestion des Informations sur le Risque en Assurance), alimentée par l’ensemble des assureurs opérant en France. Il a été instauré par la loi n° 2016-1547 du 18 novembre 2016.

Ce que contient le FVA : numéro d’immatriculation, nom de la compagnie d’assurance, numéro de contrat, période de validité du contrat. Il ne contient aucune donnée personnelle sur le propriétaire ou le conducteur.

Quelques repères (données France Assureurs) :

- 45,5 millions de véhicules répertoriés ;

- Taux de fiabilité de 99,3 % ;

- Rafraîchissement toutes les 10 heures environ ;

- Délai légal de mise à jour par les assureurs : 72 heures après souscription ou modification.

Qui a réellement accès au FVA ?

- Forces de l’ordre (police, gendarmerie) — depuis 2019 ;

- Système de contrôle automatisé (radars) — depuis février 2026 ;

- Conducteurs eux-mêmes — depuis février 2026 (arrêté du 30 janvier 2026, via fva-assurance.fr).

Et demain ? L’extension à toutes les infractions radar

Le croisement radar/FVA est aujourd’hui limité aux excès ≥ 50 km/h. Mais plusieurs signaux indiquent qu’une extension est envisagée :

- L’association 40 Millions d’automobilistes, qui soutient le dispositif, demande publiquement son élargissement à tous les flashs radar. Son délégué général Pierre Chasseray a déclaré sur France Info qu’il jugeait la mesure actuelle « insuffisante » ;

- L’infrastructure technique est déjà en place : la connexion CNT / FVA fonctionne, seule une décision politique est nécessaire pour abaisser le seuil ;

- Le site avenir-gendarmerie.org, proche du monde de la gendarmerie, évoque dans un article du 16 mars 2026 la possibilité d’étendre le contrôle à d’autres infractions constatées par radar.

À l’inverse, des voix s’élèvent sur les questions de libertés individuelles. Transformer chaque radar en poste de contrôle administratif permanent pose des questions de proportionnalité que la CNIL n’a pas encore officiellement tranchées.

Aucun calendrier officiel n’a été communiqué par le gouvernement.

Image à la une générée avec un outil.