Vous êtes un jeune conducteur, jeune permis ou conducteur sans historique d'assurance récent, et vous cherchez une première assurance auto adaptée. Les assureurs peuvent considérer ce profil comme plus risqué et appliquer une surprime d'assurance. Pour limiter le coût, il faut comparer les garanties, les franchises, le niveau de couverture et les exclusions avant de souscrire.

Qui est jeune conducteur pour l'assurance ?

Pour une compagnie d'assurance, la notion de jeune conducteur dépend surtout de l'expérience de conduite et de l'historique d'assurance. Vous pouvez être concerné dans les situations suivantes :

- Vous avez obtenu le permis depuis moins de 3 ans ;

- Vous n'avez jamais été assuré comme conducteur principal ;

- Vous ne pouvez pas justifier d'une assurance auto effective au cours des 3 dernières années ;

- Vous récupérez le permis après une annulation ou une invalidation, notamment si vous êtes à nouveau en période probatoire ou si vous ne pouvez plus justifier d'un historique d'assurance récent.

Être déclaré conducteur secondaire sur le contrat d'un parent peut aider à constituer un historique, mais seulement si le conducteur est bien déclaré au contrat et si l'assureur accepte cette situation. En cas d'usage habituel du véhicule, il ne faut pas se déclarer conducteur secondaire à la place du conducteur principal.

Quel est le prix d'une assurance jeune conducteur en 2026 ?

En 2026, une assurance auto jeune conducteur coûte souvent autour de 80 € à 180 € par mois. Cette fourchette est indicative : le tarif réel varie fortement selon le véhicule, la formule choisie, la ville de stationnement, l'historique d'assurance, la conduite accompagnée et le niveau de franchise.

Une petite citadine d'occasion assurée au tiers coûtera généralement moins cher qu'une voiture récente, puissante ou financée avec une formule tous risques. À garanties équivalentes, les écarts entre assureurs peuvent être importants : il est donc utile de comparer plusieurs devis avant de choisir.

La surprime jeune conducteur

Afin de prendre en compte le risque plus élevé d'un conducteur novice, une surprime jeune conducteur peut être appliquée. Elle n'est pas automatique, mais lorsqu'elle est appliquée au taux maximal, elle est encadrée par l'article A121-1-1 du Code des assurances.

Pour un conducteur novice classique, la surprime maximale est de 100 % lors de la souscription, puis de 50 % après une première année sans sinistre responsable. Elle disparaît généralement après 2 années complètes d'assurance sans accident responsable. Après apprentissage anticipé de la conduite (AAC), la surprime maximale est limitée à 50 %, puis passe à 25 % après une première année sans sinistre responsable avant de disparaître.

Tableau de la surprime avec et sans conduite accompagnée

| Moment du contrat | Sans conduite accompagnée |

Avec AAC |

|---|---|---|

| Souscription / 1re période | 100 % max | 50 % max |

| Après 1 an sans sinistre responsable | 50 % max | 25 % max |

| Après 2 ans sans sinistre responsable | 0 % | 0 % |

La surprime n'est pas obligatoire. Certains assureurs peuvent proposer une politique plus favorable, notamment après conduite accompagnée, à condition de ne pas avoir eu de sinistre responsable. Vérifiez toujours le contrat et les conditions particulières avant de souscrire. ➤ Faire une simulation immédiatement

Bonus Malus et jeune conducteur

Le bonus-malus est un Coefficient de Réduction-Majoration (CRM) appliqué à tous les assurés y compris aux jeunes conducteurs. Il s'applique à la prime de référence définie au contrat, en parallèle de la surprime éventuelle.

Le principe du bonus malus

Le jeune conducteur débute avec un bonus-malus de 1,00. À chaque échéance annuelle, le coefficient évolue selon les sinistres déclarés pendant la période de référence :

- Sans sinistre responsable : réduction de 5 % du coefficient ;

- Pour chaque sinistre responsable : augmentation de 25 % du coefficient ;

- Pour chaque sinistre co-responsable : augmentation de 12,5 % du coefficient.

Exemple de calcul avec une prime de référence de 600 €

En l'absence de sinistre responsable, voici l'évolution de la surprime et du bonus-malus pour un jeune conducteur qui n'a pas fait la conduite accompagnée.

| Moment | Surprime | Bonus-malus | Prime annuelle |

|---|---|---|---|

| Souscription | 100 % | 1,00 | 600 × 2 × 1 = 1 200 € |

| Après 1 an sans sinistre responsable | 50 % | 0,95 | 600 × 1,5 × 0,95 = 855 € |

| Après 2 ans sans sinistre responsable | 0 % | 0,90 | 600 × 1 × 0,90 = 540 € |

| Après 3 ans sans sinistre responsable | 0 % | 0,85 | 600 × 1 × 0,85 = 510 € |

Quelle formule choisir : tiers, tiers étendu ou tous risques ?

Le bon contrat dépend surtout de la valeur du véhicule, de votre budget et du niveau de risque que vous acceptez de garder à votre charge.

| Formule | Pour quel jeune conducteur ? | Avantage | Point de vigilance |

|---|---|---|---|

| Tiers | Voiture d'occasion de faible valeur | La formule la moins chère | Ne couvre pas votre voiture si vous êtes responsable |

| Tiers étendu | Citadine d'occasion encore cotée | Bon compromis garanties / prix | Vérifier vol, incendie, bris de glace et assistance |

| Tous risques | Voiture récente, financée ou chère | Protection plus large du véhicule | Prime et franchises souvent élevées |

Pour un premier véhicule de faible valeur, le tiers étendu avec une garantie conducteur, le bris de glace et l'assistance peut souvent offrir un meilleur équilibre qu'un tous risques trop coûteux. La responsabilité civile est obligatoire ; les garanties facultatives servent à couvrir le véhicule, le vol, l'incendie, les catastrophes naturelles ou les blessures du conducteur.

Quelles garanties sont indispensables pour jeune conducteur ?

Assurance au tiers

L'assurance au tiers contient la responsabilité civile, seule garantie obligatoire. Elle couvre les dommages matériels et corporels causés aux autres. En revanche, si vous êtes responsable d'un accident, vos propres blessures et les dommages de votre véhicule ne sont pas indemnisés par une simple responsabilité civile.

Assurance tous risques

L'assurance tous risques couvre plus largement votre véhicule, y compris dans de nombreux cas de sinistre responsable, avec les limites et franchises prévues au contrat. Elle est surtout utile pour une voiture récente, chère ou financée.

Attention : tous les contrats ne protègent pas de la même manière le conducteur responsable. Vérifiez la garantie personnelle du conducteur, les plafonds d'indemnisation, les franchises, l'assistance 0 km et les exclusions comme le prêt du volant ou l'usage professionnel du véhicule.

➤ Faire une simulation immédiatement.

Assurance auto à 17 ans : comment ça marche ?

Depuis le 1er janvier 2024, il est possible d'obtenir le permis B dès 17 ans. Un conducteur de 17 ans peut donc être assuré comme conducteur principal si l'assureur accepte son profil, ou être déclaré conducteur secondaire sur le contrat d'un parent si l'usage du véhicule reste réellement secondaire.

Dans tous les cas, l'assureur doit être informé de l'âge du conducteur, de la date d'obtention du permis, du véhicule conduit et de l'usage prévu. Un conducteur mineur peut aussi nécessiter l'intervention du représentant légal pour la souscription.

Assurance jeune conducteur et permis probatoire

La surprime d'assurance et le permis probatoire sont deux notions différentes, même si elles concernent souvent les mêmes conducteurs.

| Sujet | Assurance jeune conducteur | Permis probatoire |

|---|---|---|

| Dépend de l'âge ? | Non, surtout de l'expérience d'assurance | Non, dépend de la date d'obtention ou de récupération du permis |

| Durée typique | Jusqu'à 3 ans selon l'historique d'assurance | 3 ans, ou 2 ans après AAC |

| Impact | Surprime, refus possible, franchises | 6 points au départ, règles spécifiques |

| Objectif | Tarifer le risque | Encadrer les nouveaux titulaires du permis |

Le permis probatoire démarre avec 6 points et dure généralement 3 ans, ou 2 ans après apprentissage anticipé de la conduite. Les conducteurs novices doivent aussi respecter des vitesses réduites, le disque A et un seuil d'alcoolémie plus bas.

Assurer une voiture sans avoir le permis

Il est possible d'être propriétaire d'une voiture sans avoir le permis, mais le titulaire principal du certificat d'immatriculation doit être une personne titulaire du permis correspondant au véhicule. Le propriétaire sans permis peut être inscrit comme co-titulaire.

Côté assurance, le véhicule doit rester assuré au minimum en responsabilité civile, même s'il ne circule pas, sauf s'il est réellement hors d'état de circuler. Il faut donc déclarer clairement la situation à l'assureur et désigner un conducteur principal titulaire du permis.

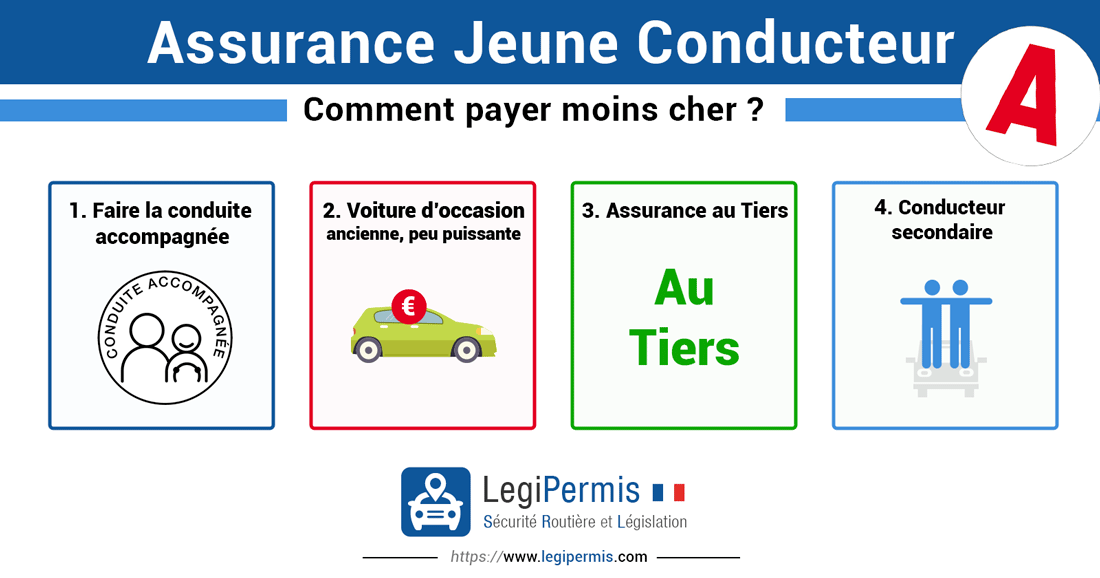

Jeune conducteur : comment payer moins cher ?

Pour trouver une assurance auto jeune conducteur moins chère, il faut comparer le prix avec le niveau réel de protection. Une prime basse peut cacher une franchise élevée ou une garantie conducteur insuffisante.

- Comparer les contrats à garanties équivalentes, pas seulement au prix ;

- Vérifier les franchises en cas d'accident responsable, de vol ou de bris de glace ;

- Ajouter ou renforcer la garantie conducteur si elle est faible ou absente ;

- Comparer tiers, tiers étendu et tous risques selon la valeur réelle du véhicule ;

- Déclarer correctement l'usage : trajet domicile-travail, usage professionnel, stationnement, conducteur secondaire ;

- Demander si la conduite accompagnée réduit la surprime ;

- Vérifier les exclusions : prêt du volant, véhicule puissant, conduite à l'étranger, boîtier connecté, assistance 0 km ;

- Choisir une voiture peu puissante, idéalement de 6 CV fiscaux maximum, et éviter les modèles sportifs ou très récents.

Être conducteur secondaire sur le contrat des parents peut être intéressant si l'usage reste réellement secondaire. Si vous conduisez le véhicule au quotidien, vous devez être déclaré comme conducteur principal pour éviter une fausse déclaration.

Quelle voiture pour un jeune conducteur ?

Pour limiter le prix de l'assurance, il vaut mieux choisir une voiture d'occasion de faible valeur, courante, peu puissante et simple à entretenir. Visez si possible une petite citadine ou une polyvalente autour de 4 à 6 chevaux fiscaux, avec un historique d'entretien clair. À l'inverse, les versions sportives, les grosses motorisations, les SUV lourds ou les voitures récentes coûteuses à réparer peuvent faire grimper la prime ou entraîner un refus.

Voici quelques modèles à étudier pour un premier contrat d'assurance, en privilégiant les petites motorisations :

- Renault Clio 3, Clio 4 ou Clio 5

- Peugeot 208

- Citroën C3

- Dacia Sandero

- Toyota Yaris

- Volkswagen Polo

- Ford Fiesta

- Opel Corsa

- Citroën C1, Peugeot 108 ou Toyota Aygo

- Renault Twingo 2 ou Twingo 3

Que faire si aucun assureur n'accepte votre dossier ?

Un assureur peut refuser un jeune conducteur, notamment lorsque le véhicule est trop puissant, que le conducteur a déjà eu des sinistres ou que le dossier présente un risque jugé élevé. Pourtant, la responsabilité civile automobile reste obligatoire.

En dernier recours, vous pouvez saisir le Bureau Central de Tarification (BCT). Le BCT peut obliger l'assureur que vous avez choisi à vous proposer la garantie minimale obligatoire, c'est-à-dire la responsabilité civile. Il ne peut pas imposer une formule tous risques ni des garanties optionnelles.

Questions fréquentes

Un conducteur novice a peu d'historique d'assurance. L'assureur connaît donc moins bien son risque et peut appliquer une surprime jeune conducteur. Le tarif dépend aussi du véhicule, de la formule, du lieu de stationnement, des franchises et des garanties choisies.

Oui, si l'assureur applique une surprime au taux maximal, elle est limitée à 50 % après apprentissage anticipé de la conduite, contre 100 % dans le cas général. Après une première année sans sinistre responsable, elle peut passer à 25 %, puis disparaître après deux années complètes sans accident responsable.

Oui, depuis le 1er janvier 2024, le permis B peut être obtenu dès 17 ans. Un conducteur de 17 ans peut donc être assuré si l'assureur accepte son profil. L'âge, la date du permis, le véhicule et l'usage prévu doivent être déclarés clairement.

Cela peut aider à constituer un historique d'assurance si vous êtes bien déclaré au contrat et si l'usage du véhicule reste secondaire. Si vous utilisez la voiture au quotidien, vous devez être déclaré comme conducteur principal pour éviter une fausse déclaration.

Pour une voiture d'occasion de faible valeur, une formule au tiers étendu avec garantie conducteur, bris de glace et assistance peut offrir un bon équilibre. Pour une voiture récente, chère ou financée, une formule tous risques peut être plus adaptée malgré une prime plus élevée.

Vous pouvez saisir le Bureau Central de Tarification après un refus. Le BCT peut obliger l'assureur choisi à vous couvrir au minimum en responsabilité civile, mais il ne peut pas imposer les garanties facultatives comme le vol, le bris de glace ou le tous risques.