Vous remplissez un formulaire de devis d’assurance automobile et vous vous demandez pourquoi toutes ces questions obligatoires ? Chaque information demandée alimente un calcul précis qui détermine le montant de la prime. Âge, véhicule, lieu de résidence, historique de conduite… rien n’est anodin. Et depuis 2024, plusieurs changements majeurs ont bouleversé le paysage : la fin de la carte verte, nouveau relevé de sinistres européen, explosion du coût d’assurance des véhicules électriques. Voici tout ce que vous devez savoir avant de demander un devis en 2026.

Les informations demandées lors d’un devis d’assurance auto

En France, les tarifs d’assurance auto sont libres, aucun barème réglementaire n’est imposé par l’État. En revanche, chaque prime doit reposer sur des données actuarielles vérifiables (Données actuarielles : données utilisées pour modéliser des événements incertains (sinistres, décès, invalidité…), estimer leur probabilité et leur coût, et en déduire la tarification, les provisions et le pilotage du risque).

Votre profil de conducteur

C’est le premier bloc d’évaluation, et souvent le plus déterminant :

- Votre âge : les 18-25 ans concentrent statistiquement la sinistralité la plus élevée. C’est le critère qui pèse le plus lourd pour les jeunes conducteurs.

- L’ancienneté de votre permis : c’est un critère distinct de l’âge. Un conducteur de 40 ans ayant obtenu son permis depuis un an sera considéré comme novice.

- Votre bonus-malus (CRM) : c’est le seul critère réglementairement obligatoire dans le calcul (article A121-1 du Code des assurances).

- Vos antécédents de sinistres sur les 5 dernières années, documentés par le relevé d’information.

- Le mode d’apprentissage : la conduite accompagnée (AAC) donne droit à une surprime réduite de moitié.

Les caractéristiques de votre véhicule

Chaque modèle de voiture est identifié par un code SRA (Sécurité et Réparation Automobiles) qui intègre un groupe de classement (reflétant la dangerosité et la puissance) et une classe de prix (reflétant la valeur à neuf et le coût des pièces détachées). L’assureur vous demandera :

- La marque, le modèle et la version exacte ;

- La puissance fiscale (en chevaux fiscaux) ;

- Le type d’énergie : essence, diesel, électrique, hybride rechargeable ou hybride classique, une distinction qui a désormais un impact majeur sur la prime ;

- La date de première mise en circulation ;

- Le mode d’acquisition : achat, crédit, LOA, LLD ;

L’usage que vous faites de votre voiture

L’annexe à l’article A121-1 du Code des assurances distingue quatre usages : promenade, trajet domicile-travail, tournées professionnelles et tous déplacements.

On vous demandera aussi :

- Le kilométrage annuel estimé ;

- Le nombre de conducteurs déclarés (principal, secondaire, occasionnel) ;

- Le lieu de stationnement habituel : garage fermé, parking collectif ou voie publique ;

- La zone géographique de garage : le territoire français est découpé en zones numérotées de 2 à 6 selon la densité urbaine et la sinistralité locale ;

Le cas des véhicules électriques et hybrides : ce qui change en 2026

2025 a marqué une inversion historique : pour la première fois, assurer un véhicule électrique coûte plus cher qu’un véhicule thermique en France.

Le baromètre Assurland (février 2026), basé sur les devis réalisés sur leur comparateur, évalue la prime moyenne d’un VE à 818 €/an toutes formules confondues, contre 753 € pour l’essence et 735 € pour le diesel, soit un surcoût de 9 à 11 %. En 2023, cette même source estimait la prime VE à 565 €, ce qui représente une hausse de 45 % en deux ans.

Le baromètre LesFurets (janvier 2026), établi sur plus d’un million de devis, donne des chiffres plus élevés en isolant la formule tous risques : 1 125 €/an pour un VE (+10 % sur un an) et 1 178 € pour un hybride (+7 %). La différence avec Assurland s’explique par la méthodologie : LesFurets ne mesure ici que le tous risques, formule choisie par plus de 90 % des conducteurs de VE contre 54 % pour les thermiques.

Côté institutionnel, le rapport annuel de France Assureurs (août 2025) confirme que les sinistres impliquant des véhicules électriques et hybrides sont « particulièrement coûteux », avec un coût total d’indemnisation auto de 22,2 milliards d’euros en 2024, en hausse de 8,7 % sur un an.

| Source | Méthodologie | Electrique | Hybride | Essence | Diesel |

|---|---|---|---|---|---|

| Assurland (fév. 2026) | Toutes formules confondues | 818 € | — | 753 € | 735 € |

| LesFurets (janv. 2026) | Tous risques uniquement | 1 125 € | 1 178 € | Non ventilé | |

| France Assureurs (août 2025) | Rapport sectoriel — pas de prime moyenne par motorisation | Sinistres VE qualifiés de « particulièrement coûteux » | |||

| Addactis (sept. 2025) | Baromètre actuariel | Pièces de rechange : +15,3 % entre 2022 et 2024 | |||

| SRA (2024) | Observatoire technique réparation | Surcoût de réparation VE : +14,3 % vs moyenne du parc | |||

Deux raisons expliquent ce retournement :

- Le coût des réparations : les véhicules électriques coûtent 14,3 % plus cher à réparer que la moyenne du parc. La batterie, qui représente environ 40 % du prix d’achat, peut être détruite par un choc même modéré. La main-d’œuvre exige des techniciens certifiés B2XL, et 72 % des pièces endommagées doivent être remplacées plutôt que réparées.

- La fin de l’avantage fiscal : les VE bénéficiaient d’une exonération de la Taxe Spéciale sur les Conventions d’Assurance (TSCA), qui représente 33 % sur la garantie RC. Cette exonération a été progressivement supprimée : totale jusqu’en 2023, réduite à 75 % en 2024, et nulle pour les véhicules immatriculés à partir de 2025. L’impact est direct : +20 à 25 % sur l’assurance au tiers.

Lors d’un devis pour un VE, l’assureur vous posera des questions spécifiques : capacité de la batterie, statut de propriété ou location de la batterie, possession d’une borne de recharge à domicile, et garanties souhaitées pour la batterie et le câble de recharge. Plus de 90 % des conducteurs de VE optent pour une formule tous risques, contre 54 % pour les thermiques.

Conseil : plusieurs assureurs proposent des réductions dédiées aux VE (jusqu’à -10 % sur la cotisation ou 100 € de remise). Pensez à les comparer.

Ce que les assureurs n’ont PAS le droit de vous demander

Depuis le 21 décembre 2012, le sexe du conducteur est un critère strictement interdit en tarification d’assurance. Cette interdiction découle de l’arrêt Test-Achats rendu par la Cour de justice de l’Union européenne le 1ᵉʳ mars 2011 (affaire C-236/09).

En droit français, l’article L111-7 du Code des assurances dispose désormais que « toute discrimination directe ou indirecte fondée sur la prise en compte du sexe comme facteur dans le calcul des primes et des prestations est interdite ».

Si un formulaire de devis vous demande votre sexe, sachez que cette information ne peut en aucun cas être utilisée pour moduler votre tarif. Les autres critères de discrimination interdits (origine, situation de famille, apparence physique, état de santé, orientation sexuelle…) sont évidemment interdits et listés dans les dispositions de l’article 225-1 du Code pénal.

Les documents nécessaires pour souscrire une assurance auto

Au-delà du devis, la souscription effective du contrat nécessite un dossier complet. Voici la liste des documents d’assurance auto à préparer.

Le certificat d’immatriculation (carte grise)

C’est le document principal. L’assureur en extrait le numéro d’immatriculation (indispensable pour l’inscription au Fichier des Véhicules Assurés), la marque, le modèle, la puissance fiscale, la date de première mise en circulation et le nom du propriétaire. Pour un véhicule récemment acquis, un certificat provisoire d’immatriculation (CPI) peut être temporairement accepté.

Le relevé d’information

Ce document retrace l’historique de vos 5 dernières années d’assurance : nombre et nature des sinistres, part de responsabilité, et surtout votre coefficient de bonus-malus en cours.

Votre ancien assureur est tenu de vous le délivrer sous 15 jours sur simple demande.

Depuis le 24 juillet 2025, un modèle harmonisé européen s’applique (règlement d’exécution UE 2024/1855, transposé par l’arrêté du 13 janvier 2025). Ce nouveau relevé d’information européen inclut des données supplémentaires comme le nombre d’années au coefficient 0,50; l’identifiant européen du conducteur. Cela permet de changer facilement de compagnie au sein des pays de l’Union Européenne.

Les primo-assurés (jeunes conducteurs n’ayant jamais été assurés) en sont naturellement dispensés : ils démarrent avec un CRM de 1,00.

Le permis de conduire

Le permis de tous les conducteurs déclarés est exigé. L’assureur vérifie sa validité, sa catégorie (permis B pour les voitures) et sa date d’obtention, critère déterminant pour le calcul de la surprime jeune conducteur.

Les autres pièces du dossier

- Un RIB pour le prélèvement des cotisations, accompagné d’un mandat SEPA ;

- Une pièce d’identité en cours de validité ;

- Un justificatif de domicile de moins de 3 mois, il sert à vérifier la zone géographique de garage ;

Selon les situations, peuvent s’ajouter : un certificat de cession pour un véhicule d’occasion, une attestation de conduite accompagnée, ou une attestation employeur pour faire valoir un bonus acquis sur un véhicule professionnel.

Fin de la carte verte : ce qui a changé au 1ᵉʳ avril 2024

Si vous avez souscrit une assurance auto récemment, vous avez peut-être remarqué que vous n’avez reçu ni carte verte ni vignette à coller sur le pare-brise. C’est normal : depuis le 1er avril 2024, la carte verte a été supprimée pour tous les véhicules immatriculés circulant en France (décret n° 2023-1152 du 8 décembre 2023).

Deux dispositifs la remplacent :

- Le Fichier des Véhicules Assurés (FVA) : géré par l’AGIRA, ce fichier national recense tous les véhicules immatriculés couverts par un contrat de responsabilité civile. Lors d’un contrôle routier, les forces de l’ordre consultent le FVA en temps réel via le numéro d’immatriculation — vous n’avez rien à présenter. Les Lecteurs Automatiques de Plaques d’Immatriculation (LAPI) permettent aussi une vérification automatisée. Vous pouvez vous-même vérifier votre inscription sur consultation-fva.fr.

- Le Mémo Véhicule Assuré (MVA) : remis une seule fois à la souscription (contre un renouvellement annuel pour l’ancienne carte verte), en format libre — papier ou numérique. Il contient les coordonnées de l’assureur, le numéro de contrat, et fait office de présomption d’assurance pendant les 15 premiers jours, le temps de l’inscription au FVA. Gardez-le dans votre boîte à gants : il reste utile pour remplir un constat amiable ou contacter l’assistance.

À noter : la non-assurance détectée automatiquement par LAPI expose à une amende pouvant atteindre 3 750 €. Vérifiez que votre véhicule est bien inscrit au FVA dans les jours suivant votre souscription.

En résumé : la checklist pour votre devis

Avant de remplir un formulaire de devis assurance auto, préparez :

- Votre certificat d’immatriculation (carte grise)

- Votre relevé d’information (demandez-le à votre assureur actuel si vous n’en disposez pas)

- Le permis de conduire de tous les conducteurs à déclarer

- Votre estimation de kilométrage annuel

- Votre coefficient de bonus-malus actuel

Avec ces éléments en main, vous obtiendrez un devis précis et pourrez comparer efficacement les offres. Comparez plus de 200 contrats et économisez en moyenne 380 € sur votre assurance auto.

Images à la une générée avec un outil.

Sur le même sujet

Assurance: croisement FVA et radars, le fonctionnement en 2026

Assurance: croisement FVA et radars, le fonctionnement en 2026 Coût assurance voiture électrique vs essence en 2026 : ce qu’il faut savoir

Coût assurance voiture électrique vs essence en 2026 : ce qu’il faut savoir Assurance auto 2026 : pourquoi les prix augmentent et comment payer moins cher

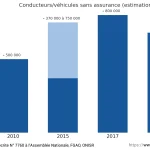

Assurance auto 2026 : pourquoi les prix augmentent et comment payer moins cher Le nombre de conducteurs sans assurance en France

Le nombre de conducteurs sans assurance en France Suspension permis et assurance: que doit-on (vraiment) faire ?

Suspension permis et assurance: que doit-on (vraiment) faire ?