Vous hésitez entre une voiture électrique et une essence ? Ou vous cherchez simplement à assurer votre véhicule au meilleur prix ? Depuis 2025, assurer un véhicule électrique coûte plus cher qu’un véhicule essence en France. C’est une inversion historique. On fait le point sur les chiffres, les raisons et ce que ça change concrètement pour votre budget.

Combien coûte l’assurance auto en 2026 : électrique vs essence ?

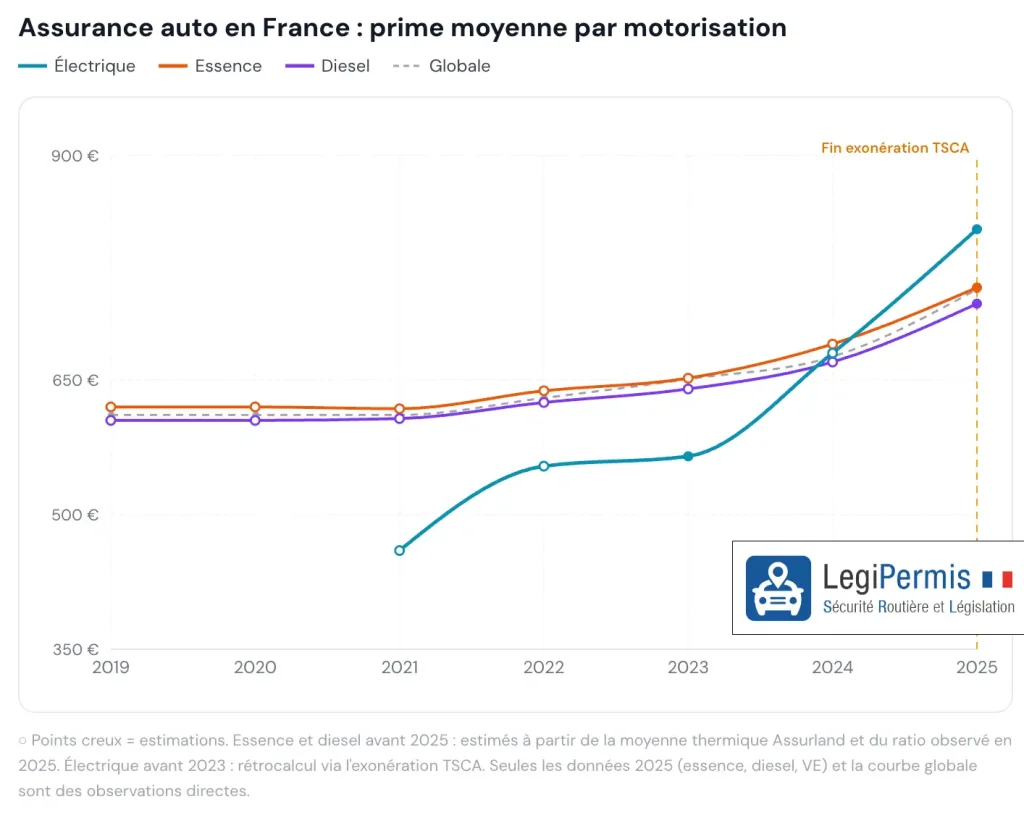

D’après les données des principaux baromètres du marché (début 2026), la prime annuelle moyenne d’un véhicule électrique se situe entre 793 et 818 €, contre 684 à 753 € pour un véhicule essence. L’écart se situe donc entre +9 % et +16 % selon les sources.

| Type de véhicule | Prime moyenne annuelle (2026) | Évolution depuis 2023 |

|---|---|---|

| Électrique | 793 à 818 € | +45 % (était à 565 € en 2023) |

| Essence | 684 à 753 € | Hausse modérée |

| Diesel | ~735 € | Hausse modérée |

Source: Assurland.

Et dans d’autres pays comparables ?

Au Royaume-Uni, l’écart électrique/ thermique était de +39% début 2024, il n’est plus que de +10 à +20 % fin 2025. La réparation d’une électrique coûte encore 25% de plus selon l’ABI.

En Allemagne, le GDV (fédération des assureurs) constate que les VE déclarent 20% de sinistres en moins, mais que chaque sinistre coûte jusqu’à 25% plus cher. Résultat : un surcoût de prime “Vollkasko” (tous risques) de 15 à 25 % par rapport aux thermiques, stable pour le moment (Sources : go-e, Finanztip).

Pour rappel, en 2023, assurer un véhicule électrique coûtait environ 80€ de moins qu’une thermique en France. La tendance s’est complètement inversée en 2 ans.

Pourquoi l’assurance des voitures électriques a autant augmenté ?

La fin de l’avantage fiscal (TSCA)

Jusqu’en 2023, les véhicules électriques bénéficiaient d’une exonération totale de la TSCA (Taxe Spéciale sur les Conventions d’Assurance). Cette taxe représente 33 % sur la responsabilité civile et 18 % sur les garanties dommages, c’est considérable.

L’exonération a été réduite à 75% en 2024, puis supprimée au 1er janvier 2025 pour les nouveaux contrats. Résultat : une hausse mécanique d’environ 20% des primes VE. Sans ce changement fiscal, la hausse n’aurait été que de 6% environ, en ligne avec le marché général. (Source : MFA – Mutuelle Fraternelle d’Assurances)

Des réparations plus chères

C’est le second facteur, et il est durable. Deux études institutionnelles récentes convergent sur le constat.

France Assureurs (fédération des sociétés d’assurance), dans une étude publiée en novembre 2025 portant sur 1,9 million de véhicules, mesure un surcoût d’indemnisation de +11% toutes garanties confondues pour les VE, avec des pics à +14 % en dommages et +28 % en bris de glace.

L’Observatoire SRA des sinistres de collision 2024 (basé sur 2 millions de rapports d’expertise) confirme : les VE coûtent +14,3% de plus à réparer que la moyenne du parc, et les hybrides +15,7%.

| Indicateur | Chiffre clé | Source |

|---|---|---|

| Surcoût réparation VE (collision) | +14,3 % | SRA, Observatoire 2024 |

| Surcoût indemnisation VE (toutes garanties) | +11 % | France Assureurs, nov. 2025 |

| Surcoût bris de glace VE | +28 % | France Assureurs |

| Hausse coût pièces détachées depuis 2020 | +29 % | SRA |

| Taux de pièces remplacées (vs réparées) | 72 % | SRA |

La batterie, le gros risque financier

La batterie représente 30 à 50% de la valeur du véhicule. Son remplacement coûte entre 8 000 et 20 000 € selon les modèles. Et selon France Assureurs, seule la moitié des constructeurs propose aujourd’hui des batteries réparables. Un choc même léger sur le boîtier peut entraîner une mise en perte totale du véhicule. Nous l’avions déjà évoqué dans un précédent article sur le coût de l’essence vs l’électrique.

S’ajoute le poids des VE (+41% en moyenne par rapport aux thermiques, selon France Assureurs), qui amplifie l’intensité des chocs, et donc le montant des réparations.

Quelques nuances importantes

Tout n’est pas défavorable aux VE côté assurance. Quelques points méritent d’être soulignés.

Moins de vols. Les VE sont nettement moins volés que les thermiques grâce au GPS intégré, à la connectivité permanente et aux systèmes anti-vol avancés. D’après les données SRA, un véhicule diesel a 4,3 fois plus de chances d’être déclaré irréparable qu’un VE, la valeur élevée des VE justifie plus souvent la réparation.

Moins d’accidents graves. La conduite d’un VE est généralement plus apaisée, les trajets plus courts.

Un profil d’assuré plus couvert. Entre 88 et 93 % des conducteurs de VE choisissent une formule tous risques, contre 44 à 54 % pour les thermiques. Cela gonfle mécaniquement la prime moyenne des VE dans les statistiques, sans que le risque soit proportionnellement plus élevé.

L’écart de prix va-t-il se réduire ?

Plusieurs signaux vont dans ce sens.

Le coût des batteries baisse vite. De 400 $/kWh en 2012 à 115 $/kWh fin 2024, avec des projections autour de 80 $/kWh pour cette année 2026. Un pack à ce prix coûterait environ 6000$, comparable à une réparation moteur sur un thermique.

Les réparateurs montent en compétence. Au Royaume-Uni, où le marché VE est plus mature, les coûts de réparation des électriques ont déjà baissé de 10,7 % grâce à la formation des ateliers (source : Thatcham Research). L’écart d’assurance VE/thermique y est passé de 39 % début 2024 à 10-20 % en 2026.

Un indice de réparabilité en préparation. France Assureurs et la SRA travaillent à la création d’un indice de réparabilité des véhicules, destiné à inciter les constructeurs à concevoir des voitures moins coûteuses à réparer.

En sens inverse, la complexité croissante des véhicules (capteurs ADAS, matériaux composites) et la hausse générale des primes auto (+4 à 6 % prévus en 2026 selon le cabinet Facts & Figures, cité par Automobile Propre) maintiennent une pression haussière.

Comment payer moins cher son assurance VE ?

Comparez les contrats d’assurance auto avant d’acheter. Le coût d’assurance varie énormément d’un modèle à l’autre. Une Renault Zoé se situe autour de 497 €/an en tous risques, une Tesla Model 3 autour de 799 €. La réparabilité du véhicule est un critère à intégrer dès l’achat.

Comparez les assureurs. L’écart entre compagnies est souvent plus grand sur les voitures électriques que sur les thermiques. Certains assureurs n’ont pas encore ajusté leurs grilles alors que d’autres proposent des offres spécifiques (bonus transition, couverture batterie, assistance panne de charge).

Pensez à l’assurance au kilomètre. Si vous roulez peu, les formules pay-as-you-drive sont particulièrement adaptées aux VE grâce à leur télématique embarquée.

Vérifiez la couverture batterie. C’est le point de vigilance numéro un. Certains contrats couvrent la batterie même en location (LOA/LLD), d’autres non. Assurez-vous que votre contrat prend en charge les dommages sur le pack batterie.

Ce qu’il faut retenir

En 2026, une assurance d’un véhicule électrique coûte de 9 à 16% de plus par rapport à l’essence. Il s’explique principalement par la fin d’un avantage fiscal (TSCA) et par des coûts de réparation structurellement plus élevés, liés à la batterie et à la complexité des véhicules.

Ce surcoût est à mettre en perspective avec les économies réalisées sur le carburant et l’entretien. Et la tendance de fond est plutôt favorable : baisse du coût des batteries, montée en compétence des réparateurs, et concurrence accrue entre assureurs. Donc oui, ça coûte plus cher mais la tendance pourrait s’équilibrer voire s’inverser de nouveau.

Le meilleur réflexe reste de demander un devis d’assurance avant de signer le bon de commande, quel que soit le type de motorisation.

Sources principales :

- France Assureurs – Étude sur l’impact de la transition VE sur l’assurance

- SRA – Observatoire des sinistres de collision auto 2024

- Automobile Propre – Pourquoi les prix de l’assurance VE ont augmenté

- L’Argus – Réparations auto et essor des voitures électrifiées

Source de l’image à la une: photo de base générée avec un outil.