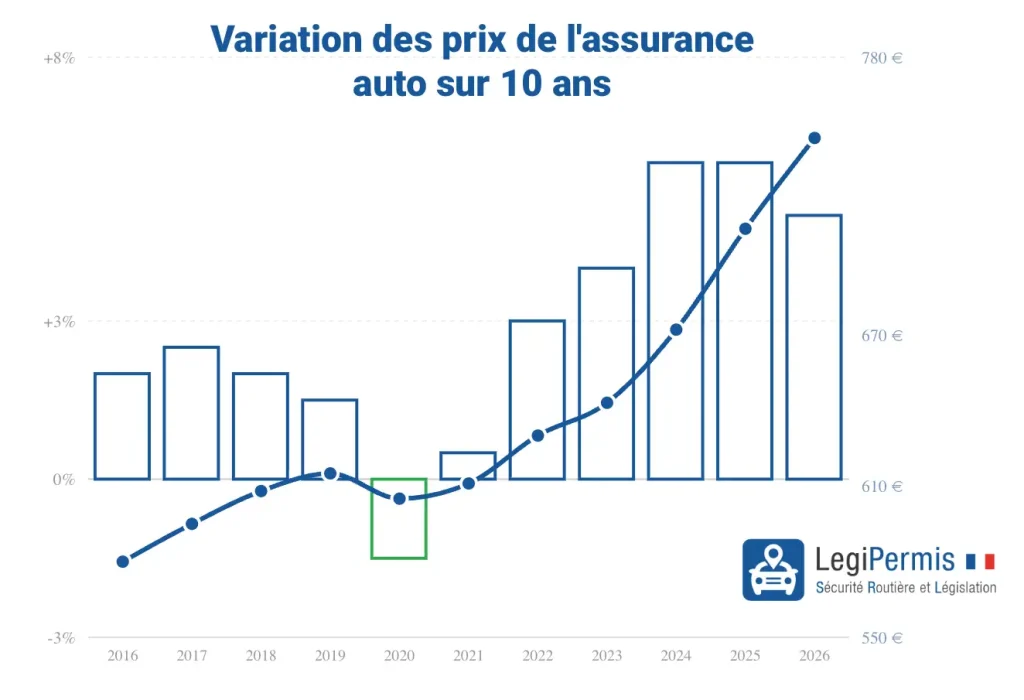

+4 à 6 % d’augmentation en 2026. Pour la troisième année consécutive, les tarifs d’assurance automobile grimpent. En montant, cela représente 30 à 50 € de plus par an sur un contrat standard. Pour les jeunes conducteurs, la facture dépasse déjà les 2 100 € en moyenne. Cette hausse n’est pas un hasard. Elle résulte d’une combinaison de facteurs économiques, technologiques et climatiques qui touche tous les automobilistes, mais pas de la même manière.

Combien coûte l’assurance auto en 2026 ?

Selon les derniers baromètres publiés début 2026(source: lecomparateurassurance.com), voici les primes moyennes constatées :

- Jeune conducteur : 2 164 €/an ;

- Conducteur expérimenté : 621 €/an ;

- Moyenne tous profils : environ 563 €/an ;

Pour rappel, les hausses s’enchaînent depuis 3 ans :

- 2024 : +5 à 6 % ;

- 2025 : +6 % en moyenne (tous les grands assureurs ont augmenté : MAAF, Macif, MMA, GMF, MAIF, Allianz, AXA, Groupama, Matmut…) ;

- 2026 : +4 à 6 % selon les profils ;

Le rythme ralentit légèrement, mais l’accumulation pèse. Un contrat qui coûtait 500 € en 2023 peut désormais dépasser les 580 €.

Pourquoi l’assurance auto augmente en 2026 ?

1. Le coût des réparations explose

C’est le premier facteur. Selon le SRA (Sécurité et Réparation Automobiles), le coût des réparations a progressé de 7,9 % sur 12 mois glissants en 2024. En 2025, la hausse se poursuit à +6 %.

Ce qui tire les prix vers le haut :

- Pièces détachées : +30 % en moyenne sur 5 ans, +35 % pour la carrosserie, +42 % pour les composants électroniques ;

- Pare-brise : +25 % en 3 ans, coût moyen de 605 € TTC ;

- Main-d’œuvre : en hausse constante, avec une raréfaction des techniciens qualifiés ;

- Systèmes ADAS (aide à la conduite) : caméras, capteurs, radars embarqués… Un simple pare-chocs endommagé peut désormais impliquer le recalibrage de capteurs électroniques, ce qui fait exploser la facture ;

Les pièces de rechange représentent aujourd’hui plus de la moitié du coût total d’une réparation. C’est un poste qui pèse directement sur les indemnités versées par les assureurs, et donc sur votre prime.

2. Les véhicules électriques coûtent plus cher à assurer

En 2026, l’avantage fiscal dont bénéficiaient les véhicules électriques disparaît totalement. La TSCA (Taxe Spéciale sur les Conventions d’Assurance) s’applique désormais sans réduction à tous les véhicules, thermiques comme électriques.

Conséquences :

- Certains propriétaires de VE ont vu leur prime bondir de +22 % en 2025 rien qu’avec la fin de l’exonération partielle

- Les réparations sont plus onéreuses : pièces spécifiques, peu de réparateurs agréés

- Le remplacement d’une batterie peut coûter entre 10 000 et 20 000 €

Rouler en électrique ne protège plus contre la hausse des assurances. C’est même l’inverse pour certains modèles.

3. Les événements climatiques pèsent lourd

L’année 2025 a été marquée par des épisodes climatiques majeurs : sécheresse, inondations, tempêtes, feux de forêt. Bilan pour les assureurs : plus de 2 milliards d’euros de sinistres.

La grêle, les inondations et les tempêtes endommagent massivement la carrosserie, le vitrage et l’électronique embarquée. Et cette tendance ne va pas s’inverser. Selon France Assureurs, le coût cumulé des événements naturels pourrait atteindre 143 milliards d’euros d’ici 2050.

Même si vous n’êtes pas directement touché par une catastrophe, le système d’assurance fonctionne par mutualisation : tout le monde paie.

4. La surprime catastrophes naturelles a augmenté

Depuis le 1er janvier 2025, la surprime CatNat appliquée aux contrats automobiles est passée de 6 % à 9 % sur les garanties vol et incendie. Cette surprime n’avait pas été réévaluée depuis près de 25 ans (source : Caisse Centrale de Réassurance).

Objectif : injecter 1,2 milliard d’euros supplémentaires par an dans le régime d’indemnisation des catastrophes naturelles, géré par la CCR. Le régime était déficitaire depuis 2015.

Cette hausse est imposée par l’État. Les assureurs n’ont pas le choix : ils la répercutent intégralement sur les cotisations.

5. La sinistralité grave progresse

Les chiffres de la sécurité routière (ONISR) sont préoccupants :

- +23 % d’accidents mortels en juillet 2025 par rapport à juillet 2024;

- Les blessés graves ne représentent que 3 % des sinistres, mais 73 % des indemnités versées;

- Plus de 10 vies perdues chaque jour sur les routes françaises, et plus de 1 600 blessés graves par jour (1644 blessés graves en juillet 2025);

Les sinistres corporels lourds sont les plus coûteux pour les assureurs. Leur augmentation tire mécaniquement les primes vers le haut.

6. Le vol de véhicules reste un fardeau

Les vols de voitures ont atteint un niveau préoccupant en 2024. Même si le nombre d’incidents reste relativement stable, le coût d’indemnisation par vol augmente, porté par la valeur croissante des véhicules et de leurs équipements.

Quels conducteurs sont les plus touchés ?

L’assurance auto 2026 ne touche pas tout le monde de la même façon. Les assureurs segmentent de plus en plus finement leurs tarifs.

Les profils les plus exposés :

- Jeunes conducteurs : sinistralité élevée + surprime jeune conducteur (jusqu’à 100 % la première année). Prime moyenne à 2 164 €/an

- Conducteurs malussés : la hausse générale de 4 à 6 % s’ajoute à leur majoration existante. L’effet cumulé peut être brutal

- Conducteurs ayant eu une suspension ou une annulation de permis : surprimes de 50 % à 200 % pendant au minimum 2 ans

- Propriétaires de véhicules électriques ou très technologiques : fin de l’avantage fiscal + coût de réparation élevé

À l’inverse, les conducteurs expérimentés avec un bon bonus malus (coefficient proche de 0,50) restent relativement épargnés, même si personne n’échappe totalement à la hausse.

Ce qui change concrètement en 2026 pour votre contrat

Au-delà de la hausse des tarifs, plusieurs nouveautés impactent directement les automobilistes :

- Indice de réparabilité des véhicules : mis en place par le SRA, il informe sur la facilité à réparer un véhicule (coût des pièces, accessibilité, possibilité de remplacer un composant isolé). Plus l’indice est mauvais, plus l’assurance coûte cher. C’est un critère à prendre en compte avant l’achat d’un véhicule

- Détection renforcée du défaut d’assurance : les radars routiers sont reliés au Fichier des Véhicules Assurés (FVA). Un véhicule non déclaré comme assuré risque une amende forfaitaire de 500 € sans même croiser une patrouille.

- Plaques roses : depuis le 1er janvier 2026, les immatriculations provisoires « WW » sont signalées par des plaques de couleur rose vif, avec indication du mois et de l’année de fin de validité.

- Possible surprime « émeutes » : votée au Sénat le 15 décembre 2025 dans le cadre du PLF 2026, cette surprime obligatoire pourrait s’ajouter à tous les contrats auto et habitation si elle est définitivement adoptée.

- Assurance connectée : de plus en plus d’assureurs proposent des contrats « pay-how-you-drive » qui ajustent la prime en fonction du comportement réel au volant. Un levier intéressant pour les bons conducteurs.

- Réductions pour équipements de sécurité : certains assureurs offrent jusqu’à -25 % de réduction si votre véhicule est équipé de freinage automatique d’urgence, correcteur de trajectoire ou limiteur de vitesse. Pensez à le mentionner lors de votre devis.

Comment réduire sa prime d’assurance auto en 2026 ?

La hausse est structurelle, mais elle n’est pas une fatalité. Voici les leviers concrets pour payer moins cher.

Comparer chaque année

C’est le levier le plus efficace. Les écarts de prix entre assureurs pour un même profil peuvent atteindre 40 %. Les assureurs en ligne et les néo-assureurs sont souvent les plus compétitifs pour capter de nouveaux clients.

La loi Hamon vous permet de résilier votre contrat à tout moment après la première année. Votre nouvel assureur se charge des formalités.

Ajuster sa formule

- Un véhicule de plus de 5-6 ans n’a pas forcément besoin d’une formule tous risques. Une formule tiers + garanties ciblées (vol, bris de glace, incendie) peut suffire et coûter nettement moins cher

- Vérifiez les garanties que vous n’utilisez jamais : assistance 0 km, véhicule de remplacement, protection juridique… Chaque option a un coût

Augmenter sa franchise

Passer d’une franchise de 300 € à 500 € peut faire baisser la prime annuelle de manière significative. C’est un pari raisonnable si vous roulez prudemment et avez peu de sinistres.

Choisir un véhicule facile à réparer

Avec le nouvel indice de réparabilité du SRA, vous pouvez désormais anticiper le coût d’assurance avant d’acheter un véhicule. Un modèle simple et courant coûtera toujours moins cher à assurer qu’un véhicule bourré de capteurs.

Opter pour l’assurance au kilomètre

Si vous roulez moins de 8 000 km par an, un contrat au kilomètre (forfait ou pay-as-you-drive) peut réduire votre prime de 20 à 30 %.

Déclarer ses équipements de sécurité

Freinage automatique d’urgence, correcteur de trajectoire, limiteur de vitesse… Si votre voiture en est équipée, signalez-le à votre assureur. Certaines compagnies accordent jusqu’à 25 % de réduction.

Stationner en garage fermé

Le lieu de stationnement habituel est un critère de tarification. Un garage fermé ou un box réduit le risque de vol et de dégradation, ce qui se traduit par une prime plus basse.