Inscrit sur le contrat d'assurance automobile comme le conducteur principal, le conducteur secondaire est autorisé à conduire ponctuellement le véhicule assuré. Pour un jeune conducteur cela permet de payer moins cher son assurance, d'acquérir de l'expérience et parfois même d'accumuler un bonus. Quelle est la définition précise du conducteur secondaire ? Quelles différences avec un conducteur occasionnel ? Que se passe-t-il en cas de sinistre ? L'héritage du bonus est-il systématique ?

Qu’est-ce qu’un conducteur secondaire ?

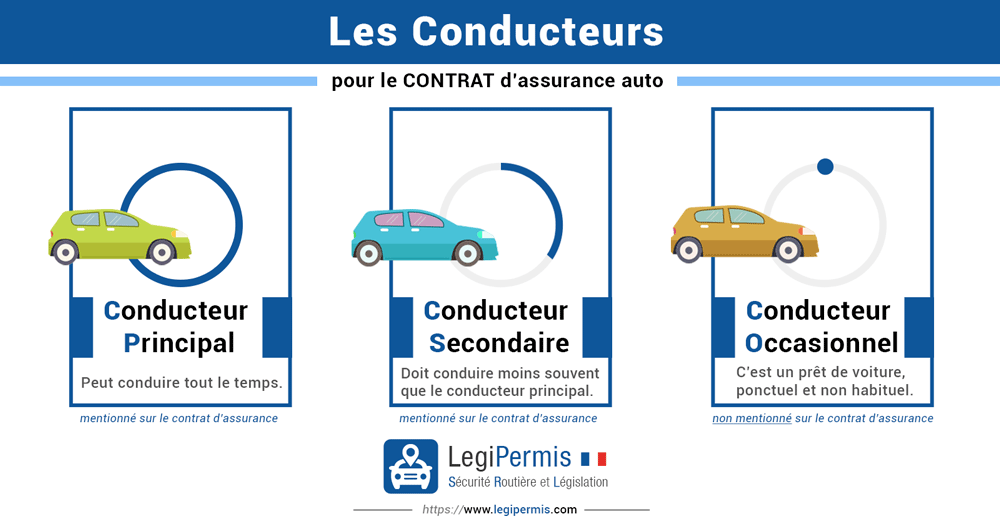

Le conducteur secondaire doit conduire le véhicule assuré à une fréquence moindre que le conducteur principal. En cas de non-respect de cette règle, l'assureur peut considérer cela comme une fraude à l'assurance.

Le nom du conducteur secondaire est inscrit sur le contrat d'assurance ainsi que sur le relevé d'information.

Le conducteur secondaire n'est ni responsable du paiement de la cotisation d'assurance, ni de la déclaration des sinistres.

Le conducteur secondaire bénéficie des mêmes garanties prévues au contrat que l'assuré principal (assurance au tiers, intermédiaire ou tous risques).

Différences conducteur secondaire et occasionnel

Le conducteur secondaire et le conducteur occasionnel sont différents. Le conducteur occasionnel est une personne à qui l'on prête le véhicule ponctuellement. Le nom du conducteur occasionnel n'est pas stipulé sur le contrat d'assurance. Il existe d'ailleurs la garantie "prêt de volant" optionnelle.

Le conducteur secondaire peut conduire régulièrement mais à une fréquence moindre que le conducteur principal.

Exemples

- Conducteur secondaire : conduire le week-end ou pour partir en vacances. C'est habituel.

- Conducteur occasionnel : je prête ma voiture exceptionnellement à mon frère pour aller chercher mon fils à l'école. C'est ponctuel.

Un conducteur secondaire peut-il conduire tous les jours ?

Non, le conducteur secondaire est un conducteur occasionnel et il ne peut pas conduire tous les jours. Pour cela, il doit passer en tant que conducteur principal sur le contrat d'assurance.

Bonus-malus et conducteur secondaire

En cas d'accident responsable du conducteur secondaire, le système du bonus-malus s'applique de la même manière qu'avec le conducteur principal avec un malus de 25% sur le contrat.

De conducteur secondaire à principal

L’héritage du bonus-malus n'est pas systématique et varie en fonction du contrat des parents (dans le cas d'un jeune conducteur). Certaines compagnies d’assurance accordent l'héritage du coefficient de réduction-majoration (CRM). D'autres assureurs remettront le coefficient à 1 comme un jeune conducteur classique.

Attention : en cas transfert le malus peut aussi être hérité sur le nouveau contrat.

Avantages du conducteur secondaire

Voici les avantages du conducteur secondaire principalement pour les jeunes conducteurs qui débutent sur le contrat d'assurance auto de leurs parents :

- Le même niveau de garantie que le conducteur principal;

- C'est la formule la moins chère par rapport à une assurance jeune conducteur, cela permet d'éviter la surprime;

- Pas de franchise supplémentaire en cas de sinistre responsable;

- Cela permet d'accumuler de l'expérience et de ne plus être considéré comme jeune conducteur après 3 ans pour passer sur son propre contrat avec un nouveau véhicule;

- Le transfert du bonus chez certains assureurs pour le prochain contrat en tant que conducteur principal;

Qui peut être conducteur secondaire ?

Le conducteur secondaire peut être un enfant majeur, un conjoint ou un ami. Ce n'est pas nécessairement un membre de la famille.

Tarif conducteur secondaire

Parfois, le fait d'ajouter un conducteur secondaire au contrat implique une surprime d'assurance mais cette dernière n'est en rien systématique et elle reste bien plus faible que la surprime jeune conducteur.

Quels sont les risques en cas de fraude ?

Le statut de conducteur secondaire implique qu’il faut respecter toutes les règles édictées dans le contrat d’assurance. Comme il l’a souvent été mentionné, un conducteur secondaire ne doit pas conduire quotidiennement le véhicule assuré.

S’il est amené à prendre le volant pour se rendre à son école, à son travail ou dans un tout autre endroit, le contrat auto devra subir une modification. Si le conducteur secondaire passe outre ces règles, il y a fraude.

Une fraude peut entraver le parcours d’un conducteur secondaire du fait que le relevé d’information le suivra durant toute sa vie. Des sanctions sont alors appliquées. Une fraude à l’assurance est relative au délit d’escroquerie régi par l’article 313-1 du Code pénal. Elle est passible de 5 ans de prison, ainsi que d’une amende de 375 000€.

Un assureur peut décider à n'importe quel moment de faire un contrôle de l’usage que le conducteur secondaire fait de la voiture. Dans le cas où un accident venait à se produire et que le conducteur secondaire en est jugé responsable, une enquête de voisinage peut être effectuée par la compagnie d’assurance. Si cette dernière parvient à prouver que le conducteur secondaire se trouve être le conducteur principal de la voiture assurée, elle est tout à fait dans le droit de refuser la couverture du sinistre.

Il faut déclarer tout changement de situation à votre assureur. Tout manquement pourrait être considéré comme une fausse déclaration et pourrait impliquer un défaut d'indemnisation en cas de sinistre.